Kredi Hesaplama

Kredi Hesaplama Aracı ile Aylık Ödemeleri ve Faizi Hızlıca Planlayın.

Sonuçlar:

| Aylık Ödeme | |

| Toplam Ödemeler | |

| Toplam Faiz |

Ertelenmiş Ödemeli Kredi: Vade Sonunda Toplu Ödeme

Sonuçlar:

| Kredi Vadesinde Ödenecek Tutar | |

| Toplam Faiz |

Hesaplama Örnekleri

Kredi Hesaplama Aracı Nasıl Kullanılır?

Hesaplama için Kredi Tutarı, Aylık Faiz Oranı ve Vade bilgilerini girmeniz yeterlidir. İhtiyaç kredisi veya taşıt kredisi gibi farklı türler için faiz oranlarını değiştirerek, bütçenize en uygun aylık taksiti ve toplam geri ödeme tutarını anında görebilirsiniz.

Kredi Planlamasında Dikkat Edilmesi Gerekenler

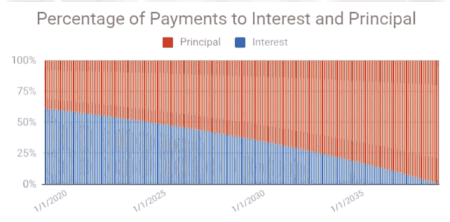

Kredi kullanırken sadece aylık taksitlere değil, Yıllık Maliyet Oranına (YMO) odaklanmalısınız. Faiz oranının yanı sıra tahsis ücreti, sigorta ve vergiler (BSMV ve KKDF gibi) toplam maliyeti etkiler. Türkiye’de bireysel kredilerde genellikle sabit taksitli ödeme planları uygulanır. Bu planlarda, ilk taksitlerde ödenen miktarın büyük kısmı faize giderken, vade sonuna doğru anapara ödemesi artar.

Uzman Tavsiyeleri 💡

- Giriş yapmadan önce kredi vadesini ve faiz oranını doğrulayın.

- Toplam maliyeti tahmin etmek için ek ücretleri hesaba katın.

📋Hesaplama Adımları

-

Kredi miktarı, faiz oranı ve vadesini girin.

-

Uygunsa ek ödemeleri ayarlayın.

-

Ödeme detaylarını görmek için "Hesapla" butonuna tıklayın.

Kaçınılması Gereken Hatalar ⚠️

- Sadece aylık takside bakıp, vade sonunda ödenecek toplam faizi hesaplamamak.

- Akdi faiz oranı ile yıllık maliyet oranı (YMO) arasındaki farkı anlamamak.

- Erken ödeme cezası veya kredi tahsis ücretlerini göz ardı etmek.

- Borcu çok uzun vadeye yayarak toplam faiz yükünü aşırı artırmak.

Pratik Uygulamalar📊

Araba veya kişisel kredi planlaması için ödemeleri hesaplayın.

Faiz tasarruflarını takip etmek için Amortisman Hesaplama Aracımızla kullanın.

Kredi stratejinizi optimize etmek için farklı faiz oranlarını test edin.