Amortisman Hesaplama

Amortisman Hesaplama ile Kredi Ödemelerinizi ve Faiz Planınızı Hızlıca Görün.

Lütfen kredi detaylarını girin ve hesaplayın.

Hesaplama Örnekleri

Amortisman Hesaplama Aracı Nasıl Kullanılır?

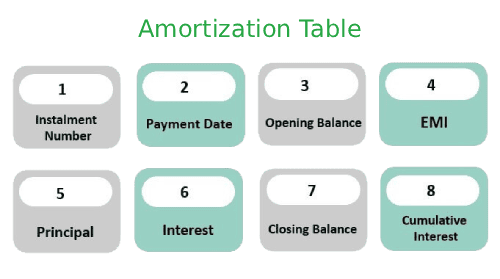

Kredi tutarını, vadesini ve faiz oranını girin. "Hesapla" butonuna tıkladığınızda karşınıza çıkan Amortisman Tablosu, her ay ödediğiniz taksitin ne kadarının bankaya faiz olarak gittiğini ve ne kadarının borcunuzu kapattığını (anapara) detaylıca gösterir.

Amortisman Planı Neden Önemlidir?

Bir kredinin ilk aylarında taksitlerin çoğu faize gider. Borç azaldıkça faiz yükü düşer ve anapara ödemesi hızlanır. Amortisman planı, kredinizi erken kapatmak veya ara ödeme yapmak istediğinizde ne kadar kar edeceğinizi görmenizi sağlar. Türkiye’de bankalar genellikle "Eşit Taksitli" ödeme planı sunduğu için, borcun başında faiz yükünün ağır olduğunu bu tabloda net bir şekilde görebilirsiniz.

Uzman Tavsiyeleri 💡

- Hassasiyet için tam kredi miktarını ve vadesini girin.

- Ödeme planlaması için amortisman çizelgesini inceleyin.

📋Hesaplama Adımları

-

Kredi miktarı, faiz oranı ve vadesini girin.

-

Ödeme sıklığını seçin.

-

Amortisman planınızı görmek için "Hesapla" butonuna tıklayın.

Kaçınılması Gereken Hatalar ⚠️

- Her ay ödenen faiz miktarının sabit olduğunu varsaymak.

- Kredi vadesinin başında ana paradan çok faiz ödendiğini (Anüite) bilmemek.

- Ara ödemelerin toplam vadeyi nasıl kısalttığını hesaba katmamak.

- Amortisman tablosu ile güncel borç bakiyesini karıştırmak.

Pratik Uygulamalar📊

Finansal netlik için kredi geri ödeme planlarını planlayın.

Ev kredisi takibi için İpotek Hesaplama Aracımızla kullanın.

Farklı ek ödeme miktarlarıyla tasarrufları görselleştirin.