Amortisationsrechner (Tilgungsplan)

Verstehen Sie die genaue Struktur Ihrer Kreditrückzahlung: Wie viel geht in Zinsen, wie viel in Tilgung?

Bitte geben Sie Darlehensdetails ein und berechnen Sie.

Berechnungsbeispiele

Wie benutzt man den Amortisationsrechner?

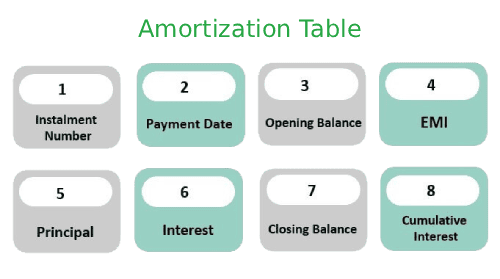

Geben Sie den Kreditbetrag, den effektiven Jahreszins und die Laufzeit in Monaten ein. Wählen Sie das Zahlungsintervall (monatlich oder jährlich) und klicken Sie auf "Berechnen". Der Rechner zeigt Ihnen die konstante monatliche Rate, die Gesamtzinskosten über die gesamte Laufzeit sowie eine vollständige Tilgungstabelle: Für jeden Monat sehen Sie den Zinsanteil, den Tilgungsanteil und die verbleibende Restschuld. So erkennen Sie auf einen Blick, wann die Tilgung die Zinsen übersteigt und wie schnell Ihre Schulden tatsächlich sinken.

Was ist Amortisation?

Amortisation bezeichnet im Kreditbereich die planmäßige, schrittweise Rückzahlung eines Darlehens durch regelmäßige Raten bis zur vollständigen Tilgung am Ende der Laufzeit. Das Besondere am Annuitätendarlehen, der häufigsten Kreditform in Deutschland, ist folgendes: Die monatliche Gesamtrate bleibt konstant, aber ihre innere Zusammensetzung verändert sich laufend. Zu Beginn der Laufzeit macht der Zinsanteil den Großteil der Rate aus, weil die Restschuld noch hoch ist. Mit jeder Zahlung sinkt die Restschuld, damit auch die fälligen Zinsen, und der Tilgungsanteil steigt entsprechend. Am Ende der Laufzeit besteht die Rate fast vollständig aus Tilgung. Dieses Prinzip ist intuitiv einleuchtend: Sie zahlen Zinsen immer nur auf das noch nicht zurückgezahlte Kapital. Ein Tilgungsplan macht diesen Effekt sichtbar und ist bei Kreditabschluss in Deutschland in der Regel gesetzlich vorgeschrieben.

Nützliche Tipps 💡

- Geben Sie den Effektivzins ein, nicht den Nominalzins: Nur so sind die Gesamtzinskosten korrekt berechnet.

- Vergleichen Sie die Gesamtzinsen bei verschiedenen Laufzeiten: Der Unterschied zwischen 10 und 20 Jahren kann zehntausende Euro betragen.

📋Schritte zur Berechnung

-

Geben Sie Kreditbetrag, effektiven Jahreszins und Laufzeit in Monaten ein.

-

Wählen Sie das Zahlungsintervall (monatlich ist Standard).

-

Klicken Sie auf "Berechnen", um Rate, Gesamtzinsen und vollständigen Tilgungsplan zu sehen.

Häufige Fehler ⚠️

- Unterschaetzen, wie stark kleine regelmaessige Sondertilgungen die Gesamtzinskosten senken: Schon 50 Euro extra pro Monat koennen die Laufzeit merklich verkuerzen.

- Den Tilgungsplan auf variable Zinskredite uebertragen: Bei aenderlichem Zinssatz stimmt die Tabelle ab dem Aenderungszeitpunkt nicht mehr.

- Nominalzins statt Effektivzins eingeben: Das fuehrt zu systematisch zu niedrigen Zinskosten im Plan.

- Restschuld mit den noch ausstehenden Gesamtzahlungen verwechseln: Die Restschuld ist das noch nicht getilgte Kapital, nicht die Summe aller kuenftigen Raten.

Praktische Anwendungen📊

Zinsbelastung pro Jahr ermitteln: Ablesen, wie viel Zinsen Sie im laufenden Kalenderjahr zahlen, z. B. fuer die steuerliche Absetzbarkeit bei Vermietung.

Sondertilgungen planen: Sehen Sie, an welchem Punkt im Tilgungsplan eine Extrazahlung den groessten Effekt auf die Gesamtzinskosten haette.

Kombination mit dem Hypothekenrechner: Nutzen Sie den Hypothekenrechner fuer die Gesamtplanung und den Amortisationsrechner fuer den monatlichen Detailblick.