Kalkulator Amortisasi

Bedah setiap rupiah cicilan Anda: lihat berapa yang benar-benar melunasi hutang dan berapa yang menjadi keuntungan bank.

Harap masukkan detail pinjaman dan hitung.

Contoh Perhitungan

Apa Itu Amortisasi dan Mengapa Anda Perlu Memahaminya?

Amortisasi adalah metode pelunasan hutang secara bertahap melalui pembayaran rutin yang terdiri dari dua komponen: pokok pinjaman dan bunga. Di Indonesia, hampir semua produk perbankan ritel, mulai dari KPR, KTA, hingga Kredit Kendaraan Bermotor, menggunakan sistem anuitas. Besaran angsuran bulanan memang tetap, namun proporsi di dalamnya berubah setiap bulan.

Di sinilah sistem ini sering menjebak debitur yang tidak memahaminya. Pada tahun-tahun awal KPR Anda, lebih dari separuh cicilan bulanan bisa jadi hanyalah bunga, bukan pelunasan hutang. Bagi debitur KPR dengan tenor 20 tahun, porsi bunga dalam cicilan awal bisa mencapai 70-80% dari total angsuran, tergantung suku bunga yang berlaku. Kalkulator ini memberi Anda transparansi penuh atas struktur tersebut, baris per baris, sejak hari pertama hingga pelunasan terakhir.

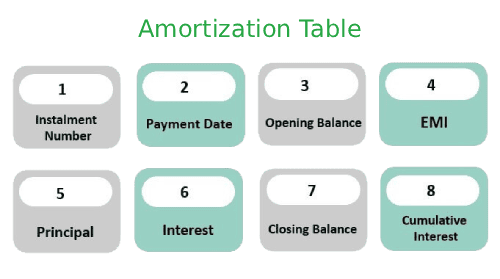

Mekanisme Perhitungan dalam Tabel Amortisasi

Jadwal amortisasi bukan sekadar daftar angka, melainkan peta jalan finansial Anda yang sesungguhnya. Setiap baris dalam tabel menunjukkan empat informasi kunci: saldo awal, angsuran bunga, angsuran pokok, dan saldo akhir untuk periode tersebut. Kalkulator ini menggunakan metode bunga efektif (effective interest method) yang diakui berdasarkan standar akuntansi PSAK 55 dan IFRS 9.

Nilai paling krusial untuk diperhatikan adalah dampak extra payment atau pembayaran tambahan di luar cicilan wajib. Setiap rupiah tambahan yang Anda masukkan ke pokok pinjaman langsung mengurangi basis perhitungan bunga bulan berikutnya. Pada pinjaman Rp 500 juta dengan bunga 8% dan tenor 20 tahun, menambah cicilan pokok sebesar Rp 1 juta per bulan sejak awal bisa memangkas tenor hingga 4-5 tahun dan menghemat total bunga lebih dari Rp 80 juta. Simulasikan strategi ini sebelum Anda mendatangi bank.

Tips & Informasi 💡

- Gunakan Bunga Efektif: Masukkan suku bunga efektif per tahun, bukan bunga flat. Bunga flat harus dikonversi terlebih dahulu karena menghasilkan beban bunga riil yang jauh lebih tinggi.

- Pantau Kolom Saldo Akhir: Kolom ini menunjukkan kecepatan pengurangan hutang nyata Anda, bukan sekadar angka cicilan.

- Manfaat untuk Perpajakan: Bagi pemilik bisnis, jadwal amortisasi adalah dokumen penting untuk menghitung beban bunga sebagai pengurang pajak (deductible expense) sesuai ketentuan PPh Badan.

📋Langkah Menghitung

-

Masukkan nominal pinjaman (plafon), suku bunga efektif tahunan, dan jangka waktu tenor dalam bulan atau tahun.

-

Pilih frekuensi pembayaran (umumnya bulanan) dan tanggal mulai cicilan pertama.

-

Masukkan nominal extra payment jika Anda berencana membayar lebih dari cicilan wajib secara rutin.

Kesalahan yang Harus Dihindari ⚠️

- Ilusi Cicilan Tetap: Mengira porsi pokok dan bunga selalu sama setiap bulan, padahal porsi pokok terus membesar seiring waktu.

- Mengabaikan Extra Payment: Meremehkan kekuatan pembayaran tambahan di tahun-tahun awal, yang justru memberikan dampak penghematan bunga terbesar.

- Salah Input Jenis Bunga: Memasukkan angka bunga flat ke dalam rumus anuitas, yang menghasilkan proyeksi angsuran yang jauh menyesatkan dari kenyataan.

- Terlambat Melunasi: Baru mempercepat pelunasan di penghujung tenor, padahal penghematan bunga terbesar terjadi bila percepatan dilakukan di awal masa pinjaman.

Aplikasi Praktis📊

Ketahui sisa hutang tepat Anda pada bulan ke-X untuk perencanaan take-over atau pelunasan total lebih awal.

Visualisasikan berapa tahun tenor yang bisa dipangkas dengan menambah cicilan pokok secara rutin setiap bulan.

Bandingkan tabel amortisasi resmi dari bank dengan kalkulasi independen ini untuk memastikan tidak ada biaya tersembunyi.

Gunakan bersama Kalkulator KPR kami untuk memahami transisi fase bunga tetap ke bunga mengambang.

Pertanyaan Seputar Layanan Kami

Apa perbedaan utama antara cicilan biasa dan jadwal amortisasi?

Bagaimana rumus matematika di balik tabel amortisasi?

\[M = P \times \frac{i(1+i)^n}{(1+i)^n - 1}\]

di mana \(P\) adalah pokok pinjaman, \(i\) adalah suku bunga efektif per periode (bunga tahunan dibagi 12), dan \(n\) adalah total jumlah periode pembayaran. Setiap bulan, komponen bunga dihitung dari saldo pokok terakhir: \(\text{Bunga}_t = \text{Saldo}_{t-1} \times i\), dan sisanya menjadi pelunasan pokok: \(\text{Pokok}_t = M - \text{Bunga}_t\).