Calcolatore di Ammortamento

Visualizza l’Evoluzione del Tuo Debito Residuo e la Composizione delle Rate.

Inserisci i dettagli del prestito e calcola.

Esempi di calcolo

Come interpretare il piano di ammortamento?

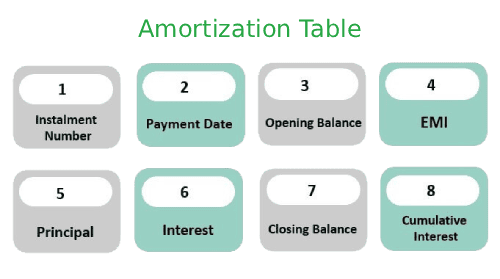

Il piano di ammortamento è il documento programmatico che descrive l’estinzione graduale di un debito. Per generarlo correttamente, il nostro calcolatore richiede l’importo del finanziamento ($$P$$), il tasso di interesse nominale ($$TAN$$) e la frequenza dei pagamenti.

Il risultato principale è la Rata Costante, calcolata per garantire che al termine del periodo stabilito ($$n$$ rate) il debito sia nullo. La formula finanziaria di riferimento per il calcolo della rata periodica ($$M$$) è:

$$ M = P \frac{r(1+r)^n}{(1+r)^n - 1} $$

dove $$r$$ è il tasso periodico (es. $$TAN / 12$$ per rate mensili). Attraverso questa simulazione, potrai osservare come la Quota Interessi decresca progressivamente a favore della Quota Capitale, un meccanismo tipico dell’ammortamento alla francese.

La Dinamica tra Quota Capitale e Quota Interessi

In Italia, la quasi totalità dei mutui e dei prestiti personali segue l’ammortamento alla francese. La caratteristica distintiva è che, nonostante la rata rimanga fissa, la sua composizione interna muta drasticamente nel tempo.

Nelle fasi iniziali del prestito, la maggior parte dell’esborso è destinata al pagamento degli interessi, calcolati sul debito residuo elevato. Matematicamente, l’interesse della singola rata $$k$$ è dato da:

$$ I_k = D_{k-1} \times r $$

dove $$D_{k-1}$$ è il debito ancora da rimborsare. Solo con il passare dei mesi la quota capitale ($$C_k = M - I_k$$) diventa la componente prevalente. Comprendere questa dinamica è fondamentale se si sta valutando una Surroga o un’Estinzione Anticipata: intervenire nei primi anni del piano permette un risparmio sugli interessi totali molto più significativo rispetto a un intervento tardivo.

Suggerimenti utili 💡

- Usa il piano di ammortamento per pianificare i tuoi flussi di cassa annuali, sapendo esattamente quanto verserai alla banca.

- Se hai un mutuo a tasso variabile, ricalcola periodicamente il piano inserendo il nuovo tasso aggiornato per vedere la nuova proiezione.

- Ricorda che in Italia l'estinzione anticipata è un diritto che permette di abbattere il capitale e, di conseguenza, gli interessi futuri.

📋Passaggi per Calcolare

-

Fornisci l’importo del prestito, il tasso di interesse e la durata.

-

Scegli la frequenza di pagamento.

-

Clicca su "Calcola" per il tuo piano di ammortamento.

Errori comuni ⚠️

- Pensare che gli interessi siano distribuiti equamente: in realtà sono "front-loaded" (pagati maggiormente all'inizio).

- Ignorare che l'ammortamento alla francese calcola gli interessi sul debito residuo, non sul capitale iniziale.

- Confondere la rata del calcolatore con quella bancaria che include anche assicurazioni e spese di incasso.

- Non considerare che un tasso variabile modifica l'intero piano di ammortamento futuro ad ogni variazione dell'Euribor.

Utility e Analisi del Debito📊

Verifica Debito Residuo: Scopri esattamente quanto capitale devi ancora rimborsare alla banca in qualsiasi momento.

Simulazione Estinzione: Valuta l’impatto di un versamento extra sulla riduzione della durata del piano.

Detrazioni Fiscali: Identifica la quota interessi annua per la detrazione IRPEF del 19% (fino a 4.000€ per mutui prima casa).

Confronto Piani: Analizza come la variazione della durata (es. da 15 a 20 anni) sposti l’equilibrio tra capitale e interessi.

Domande Frequenti

Cos’è tecnicamente un piano di ammortamento e perché è utile?

Come funziona il calcolo degli interessi in un piano di ammortamento alla francese?

$$ I_k = D_{k-1} \times r $$

Poiché il debito residuo ($$D$$) diminuisce ad ogni pagamento della quota capitale, anche la quota interessi ($$I$$) diminuisce nel tempo. Di conseguenza, dato che la rata ($$M$$) è costante, la quota capitale ($$C = M - I$$) deve necessariamente aumentare con il progredire del tempo. Questo spiega perché, pur pagando sempre la stessa cifra, verso la fine del mutuo si estingue il debito molto più velocemente rispetto ai primi anni.È possibile usare il calcolatore per simulare un’estinzione anticipata parziale?

Qual è la differenza tra ammortamento alla francese e ammortamento all’italiana?

Come influisce il tasso variabile sul mio piano di ammortamento online?

Cosa si intende per "Debito Residuo" e perché è un dato critico?

Posso detrarre gli interessi del mutuo indicati nel piano di ammortamento?

Quali variabili influenzano maggiormente il costo totale del piano di ammortamento?

$$ \text{Interessi Totali} = \sum_{k=1}^{n} I_k $$

Utilizzando il calcolatore, noterai che accorciare anche di soli 5 anni la durata del piano può portare a risparmi di decine di migliaia di euro, spesso superiori a quelli ottenibili riducendo il tasso di uno 0,5%.