Calculadora de Amortización

Calculadora de amortización: visualiza el desglose de capital e intereses de tu préstamo

Por favor, ingrese los detalles del préstamo y calcule.

Ejemplos de cálculo

¿Cómo usar la calculadora de amortización?

Introduce el importe del préstamo, el tipo de interés anual y el plazo en meses o años. Al pulsar "Calcular", obtendrás una tabla detallada mes a mes que muestra cuánto de cada cuota va a pagar intereses, cuánto reduce la deuda real y cuál es el saldo pendiente en cada periodo. Puedes añadir pagos extra para simular el ahorro en intereses y la reducción del plazo.

¿Qué es la amortización de un préstamo?

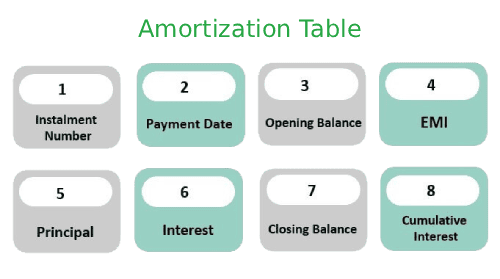

La amortización es el proceso por el que una deuda se extingue mediante pagos periódicos que incluyen tanto capital como intereses. En el sistema de amortización francés, que es el más extendido en préstamos personales e hipotecas en España y América Latina, la cuota mensual es siempre la misma, pero su composición cambia: al principio, la mayor parte corresponde a intereses; con el tiempo, la proporción de capital aumenta progresivamente. Esto significa que los primeros años de un préstamo son los más costosos en términos de intereses reales pagados, y también los más rentables para realizar amortizaciones anticipadas. La tabla de amortización detalla esta evolución periodo a periodo, mostrando el saldo pendiente, los intereses devengados y el capital amortizado en cada cuota. Es el documento de referencia que cualquier entidad bancaria regulada está obligada a entregar junto con la oferta vinculante del préstamo.

Guía de Uso y Consejos 💡

- Consulta la tabla antes de pedir cualquier préstamo: el coste total en intereses puede sorprenderte y cambiar tu decisión sobre el plazo.

- En préstamos con amortización constante de capital (sistema alemán, menos habitual), la cuota mensual disminuye con el tiempo porque los intereses se calculan sobre un saldo cada vez menor.

📋Pasos para Calcular

-

Ingresa el importe del préstamo, el tipo de interés anual y el plazo.

-

Selecciona la frecuencia de pagos (mensual, trimestral o anual).

-

Pulsa "Calcular" para generar la tabla completa con el desglose de cada periodo.

Errores a evitar ⚠️

- Asumir que los intereses son iguales todos los meses: en el sistema francés son decrecientes, ya que se calculan sobre el saldo pendiente.

- No entender que al inicio del préstamo se amortiza muy poco capital, lo que hace que los primeros años sean los más caros.

- Ignorar el efecto de los pagos anticipados: reducir el capital pendiente en los primeros años tiene un impacto multiplicador en el ahorro de intereses.

- Confundir la tabla de amortización con el extracto bancario mensual: son documentos distintos con propósitos distintos.

Aplicaciones prácticas📊

Revisa la tabla antes de firmar cualquier préstamo para conocer el coste real total y no solo la cuota mensual.

Combínala con la Calculadora de Hipotecas de CalcMate para simular el impacto de diferentes plazos o tipos de interés.

Añade pagos extra para ver cuántos meses antes liquidas la deuda y cuánto ahorras en intereses totales.