Calculadora de IVA

Calculadora de IVA: neto, bruto y cuota de impuesto para cualquier tasa

Ejemplos de cálculo

¿Cómo usar la calculadora de IVA?

Introduce el importe y selecciona la tasa de IVA correspondiente (21%, 10% o 4% en España; 16% en México; 20% en UK). Elige si el importe introducido es el precio neto (sin IVA, para añadirlo) o el precio bruto (con IVA incluido, para extraerlo y desglosarlo). Pulsa "Calcular" para obtener los tres valores: base imponible, cuota de IVA y total bruto. Es imprescindible para autónomos y pymes al emitir o revisar facturas.

¿Cómo funcionan los cálculos de IVA?

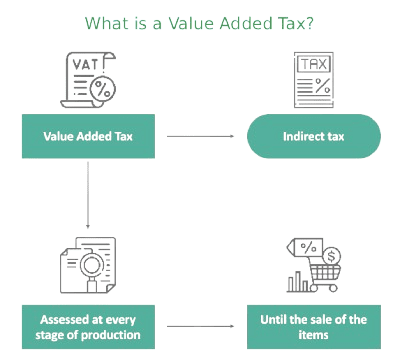

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que grava el consumo en cada fase de la cadena de producción y distribución, aunque el coste final lo soporta el consumidor. La empresa actúa como intermediaria: recauda el IVA repercutido de sus clientes y deduce el IVA soportado de sus proveedores, ingresando la diferencia a Hacienda en la declaración trimestral (modelo 303 en España). El cálculo directo multiplica la base imponible por el factor \((1 + tasa)\) para obtener el precio bruto. El cálculo inverso, que permite extraer el IVA de un precio ya con impuesto incluido, divide el bruto entre ese mismo factor. En España, la Ley 37/1992 del IVA establece tres tipos: el general del 21% para la mayoría de bienes y servicios, el reducido del 10% para alimentos no básicos, hostelería y transporte, y el superreducido del 4% para productos de primera necesidad (pan, leche, frutas, medicamentos, libros). En México, la LISR fija una tasa general del 16%, con una tasa del 0% para exportaciones y algunos alimentos básicos. Conocer qué tipo aplica a cada operación es la clave para facturar correctamente y evitar sanciones.

Guía de Uso y Consejos 💡

- Verifica qué tipo de IVA corresponde a cada producto o servicio antes de facturar: aplicar el tipo general (21%) a un bien que tributa al reducido (10%) genera una factura incorrecta que puede requerir rectificación.

- Revisa siempre que la base imponible más la cuota de IVA sumen exactamente el total bruto de la factura: cualquier diferencia indica un error de redondeo o de tipo aplicado.

📋Pasos para Calcular

-

Introduce el importe en euros, pesos o la moneda que uses.

-

Selecciona o escribe el porcentaje de IVA aplicable.

-

Elige si el importe es neto (sin IVA) o bruto (con IVA incluido) y pulsa "Calcular".

Errores a evitar ⚠️

- Calcular el IVA sobre el precio total bruto en lugar de sobre la base imponible, lo que produce una cuota incorrecta y un doble cómputo del impuesto.

- Aplicar una tasa de IVA desactualizada: en España, el tipo superreducido se modificó en 2023 para algunos alimentos básicos (del 4% al 0% temporalmente y luego al 2%), por lo que conviene verificar la normativa vigente.

- Confundir el IVA soportado (el que pagas a tus proveedores y es deducible) con el IVA repercutido (el que cobras a tus clientes y debes ingresar a Hacienda).

- No identificar correctamente los bienes o servicios exentos de IVA (como servicios médicos, educación o seguros), que no llevan ningún tipo aunque sí aparezcan en la factura.

Aplicaciones prácticas📊

Emisión de facturas: calcula la cuota de IVA repercutido para desglosarla correctamente en cada factura según el tipo aplicable.

Contabilidad y declaraciones: extrae el IVA soportado de facturas de proveedores con IVA incluido para registrar correctamente la base imponible.

Comparación internacional: convierte precios entre sistemas con distinto IVA (España 21%, UK 20%, México 16%) para comparar costes reales.