Calculadora de Alquiler

Calculadora de alquiler: cuánto puedo permitirme pagar según mis ingresos y gastos

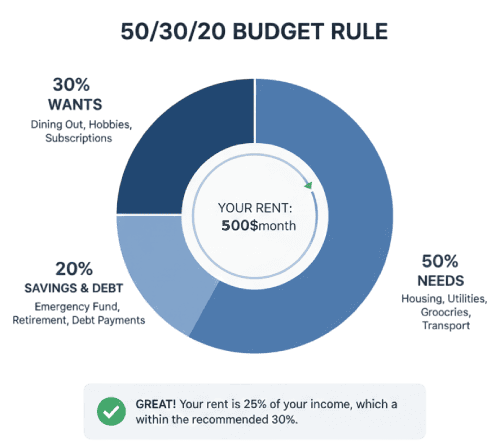

Ejemplos de cálculo

¿Cómo usar la calculadora de alquiler?

Introduce tus ingresos mensuales (brutos o netos, según prefieras) y selecciona el periodo correspondiente. Añade tus gastos fijos mensuales habituales: alimentación, transporte, préstamos, seguros y suscripciones. La calculadora aplica la regla del 30% a tus ingresos disponibles y te muestra el alquiler máximo recomendado, el ratio de alquiler sobre ingresos y cuánto te quedaría para ahorro y gastos variables. Es la herramienta ideal para evaluar pisos antes de visitarlos o comparar opciones en distintas ciudades.

¿Cómo funciona el cálculo de asequibilidad del alquiler?

La asequibilidad del alquiler se evalúa comparando el coste de la vivienda con los ingresos disponibles tras los gastos fijos ineludibles. La referencia más utilizada internacionalmente es la regla del 30%: dedicar más de ese porcentaje de los ingresos brutos al alquiler se considera una situación de estrés financiero habitacional. Este umbral fue formalizado por el Departamento de Vivienda de EE.UU. (HUD) en los años 80 y es el criterio que usan las aseguradoras de impago de alquiler en España para validar contratos. En la práctica española, el mercado de alquiler ha encarecido notablemente: según el Banco de España, la carga media del alquiler sobre la renta disponible de los hogares arrendatarios superó el 40% en 2023 en grandes ciudades como Madrid y Barcelona, situación que las autoridades europeas consideran de riesgo. La calculadora permite aplicar umbrales alternativos (25% o 35%) para adaptarse a distintas situaciones de deuda o ahorro. También incorpora el coste real del alquiler, que incluye no solo la renta mensual sino la fianza (habitualmente 1-2 mensualidades) y los gastos de comunidad o suministros cuando no están incluidos.

Guía de Uso y Consejos 💡

- Usa los ingresos netos (lo que realmente ingresas en cuenta) para un resultado más realista: la regla del 30% sobre brutos puede llevar a subestimar el esfuerzo real.

- No olvides incluir en los gastos fijos los suministros (luz, agua, internet) si no están incluidos en el alquiler: en pisos independientes pueden sumar 100-200€ adicionales al mes.

📋Pasos para Calcular

-

Introduce tus ingresos mensuales y selecciona si son brutos o netos.

-

Añade tus gastos fijos mensuales (transporte, préstamos, seguros, etc.).

-

Pulsa "Calcular" para ver el alquiler máximo recomendado y tu ratio de esfuerzo.

Errores a evitar ⚠️

- No incluir los gastos de suministros (luz, agua, internet, calefacción) en el presupuesto mensual total: pueden representar 100-200€ adicionales que reducen el margen disponible.

- Ignorar la fianza inicial y los gastos de agencia al calcular el coste real del primer mes: pueden suponer 2-4 mensualidades de desembolso inicial.

- No prever cláusulas de actualización anual del alquiler según el IPC o el índice de referencia: un alquiler de 1.000€ actualizado al 4% anual costará 1.217€ en cinco años.

- Comparar el alquiler solo por la renta mensual sin considerar los gastos incluidos: un piso de 900€ con suministros incluidos puede ser más económico que uno de 800€ sin ellos.

Aplicaciones prácticas📊

Búsqueda de vivienda: filtra anuncios de alquiler con un techo de precio realista antes de iniciar visitas, ahorrando tiempo y evitando comprometerte con una renta insostenible.

Cambio de trabajo o ciudad: recalcula tu presupuesto de alquiler cuando cambien tus ingresos o gastos fijos para asegurarte de que el nuevo contrato siga siendo asequible.

Comparación de mercados: evalúa el impacto real en tu economía de alquilar en distintas ciudades con distinto nivel de vida (Madrid vs Valencia, Barcelona vs Bilbao).