Calculadora de Amortização

Calcule Seu Cronograma de Amortização de Empréstimo Online.

Por favor, insira os detalhes do empréstimo e calcule.

Exemplos de Cálculo

Como Usar a Calculadora de Amortização?

Para gerar seu plano de pagamento, insira o valor total do empréstimo, a taxa de juros anual e o prazo (em meses ou anos). Selecione o intervalo de pagamento desejado e clique em Calcular. A ferramenta gerará um cronograma detalhado que separa cada parcela entre pagamento do principal e juros. Isso é essencial para quem deseja entender como o saldo devedor diminui ao longo do tempo e planejar quitações antecipadas.

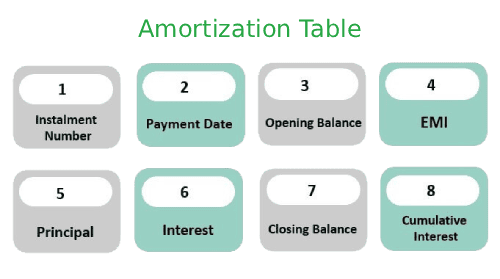

O que é Amortização?

Amortização é o processo contábil de extinção de uma dívida através de pagamentos periódicos. Em um empréstimo amortizado, cada prestação mensal é composta por duas partes: uma que cobre os juros cobrados pelo banco e outra que efetivamente reduz o valor que você deve (o principal).

No início do contrato, a maior parte da sua parcela é destinada ao pagamento de juros, enquanto nos meses finais, a maior parte vai para a redução da dívida. No Brasil, os sistemas mais comuns são a Tabela SAC (onde as parcelas decrescem) e a Tabela Price (onde as parcelas são fixas). Nossa calculadora ajuda você a visualizar exatamente para onde cada centavo do seu dinheiro está indo.

Dicas Úteis 💡

- Insira o valor exato do empréstimo e o prazo para maior precisão.

- Revise o cronograma de amortização para o planejamento de pagamentos.

📋Passos para Calcular

-

Forneça o valor do empréstimo, taxa de juros e prazo.

-

Escolha a frequência de pagamento.

-

Clique em "Calcular" para seu cronograma de amortização.

Erros a evitar ⚠️

- Acreditar que o valor pago em juros é igual em todas as parcelas.

- Não entender que no início se paga mais juros do que principal (sistema SAC ou Price).

- Ignorar como pagamentos extras (amortizações) reduzem o prazo total da dívida.

- Confundir a tabela de amortização com o saldo devedor atualizado.

Aplicações Práticas📊

Planeje cronogramas de reembolso de empréstimos para clareza financeira.

Use com nossa Calculadora de Hipoteca para acompanhamento de empréstimos imobiliários.

Visualize economias com diferentes valores de pagamento extra.