Mehrwertsteuerrechner

Mehrwertsteuer berechnen — Brutto, Netto und Steueranteil sofort und kostenlos.

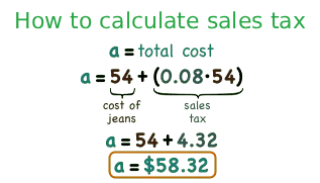

Berechnungsbeispiele

Wie benutzt man den Mehrwertsteuerrechner?

Geben Sie den Nettobetrag (ohne MwSt.) oder den Bruttobetrag (mit MwSt.) ein und wählen Sie den Steuersatz — in Deutschland 19 % für den Regelsteuersatz oder 7 % für ermäßigte Waren und Dienstleistungen nach § 12 UStG. Klicken Sie auf „Berechnen": Das Tool zeigt Steuerbetrag und Gesamtpreis, bei Eingabe des Bruttopreises auch den herausgerechneten Nettobetrag. Das Ergebnis wird kaufmännisch korrekt auf zwei Dezimalstellen gerundet, wie es § 14 UStG für Rechnungen vorschreibt.

Rechtliche Grundlagen zur Mehrwertsteuer in Deutschland

Rechtsgrundlage ist das Umsatzsteuergesetz (UStG) in der Fassung vom 21. Dezember 2020, zuletzt geändert durch das Jahressteuergesetz 2024. Der Regelsteuersatz beträgt 19 %, der ermäßigte Steuersatz 7 % (§ 12 Abs. 2 UStG). Unternehmer sind nach § 14 UStG verpflichtet, die Umsatzsteuer auf Rechnungen gesondert auszuweisen, wenn der Rechnungsempfänger ein anderer Unternehmer ist. Für Kleinunternehmer nach § 19 UStG gilt die Steuerbefreiung bis zu einem Jahresumsatz von 22.000 Euro (bis 2024) — dieser Schwellenwert steigt ab 2025 auf 25.000 Euro laut Jahressteuergesetz 2024.

Wichtig: Der Begriff „Mehrwertsteuer" ist im Alltag gebräuchlich, der amtliche Terminus im deutschen Steuerrecht lautet „Umsatzsteuer". Beides bezeichnet dieselbe Steuer. EU-weit ist die Mindesthöhe des Regelsteuersatzes durch die EU-Mehrwertsteuersystemrichtlinie (2006/112/EG) auf 15 % festgelegt.

Nützliche Tipps 💡

- Prüfen Sie auf jeder Eingangsrechnung, welcher Steuersatz ausgewiesen ist — bei gemischten Lieferungen (z. B. Lebensmittel und Non-Food) können 19 % und 7 % auf einer Rechnung erscheinen.

- Für den Vorsteuerabzug: Nur die in der Rechnung gesondert ausgewiesene Umsatzsteuer ist als Vorsteuer abzugsfähig — der Rechner hilft, den Betrag aus dem Bruttowert zu ermitteln.

📋Schritte zur Berechnung

-

Betrag eingeben: Nettobetrag (ohne MwSt.) oder Bruttobetrag (mit MwSt.) eintragen.

-

Steuersatz wählen: 19% Regelsteuersatz oder 7% ermäßigter Satz nach § 12 UStG.

-

Berechnen klicken: Steuerbetrag, Netto- und Bruttowert werden sofort angezeigt.

Häufige Fehler ⚠️

- Falschen Steuersatz anwenden: Bücher, Lebensmittel und Zeitungen unterliegen 7 %, Software-Downloads und Elektronik 19 % — die Unterscheidung ist steuerrechtlich relevant.

- Kleinunternehmerregelung vergessen: Unternehmer nach § 19 UStG weisen keine Steuer aus und dürfen keinen Steuerbetrag auf Rechnungen angeben.

- Brutto als Netto verwenden: Wer den Bruttopreis (inkl. MwSt.) als Nettobasis für eine Kalkulation nimmt, rechnet die Steuer doppelt ein.

Praktische Anwendungen📊

Rechnungen prüfen: Ausgewiesenen Steuerbetrag auf Lieferantenrechnungen gegen den berechneten Wert gegenchecken.

Preiskalkulation: Verkaufspreis inkl. MwSt. aus dem Netto-Einkaufspreis plus Marge berechnen.

Vorsteuerabzug vorbereiten: Steueranteil aus Bruttobelegen für die Umsatzsteuervoranmeldung herausrechnen.