Calcolatore di Prestito Personale

Pianifica il Tuo Finanziamento con Precisione Scientifica e Trasparenza Bancaria.

Prestito Ammortizzato

Risultati:

| Pagamento Mensile | |

| Totale di 120 Pagamenti | |

| Totale Interessi |

Prestito con Pagamento Differito: Rimborso in Unica Soluzione alla Scadenza

Risultati:

| Importo Dovuto alla Scadenza | |

| Totale Interessi |

Esempi di calcolo

Come determinare la rata del tuo prestito?

Per ottenere una simulazione realistica di un prestito personale, è necessario incrociare tre dati fondamentali: l’importo richiesto o Capitale ($$P$$), il tasso di interesse annuale nominale o TAN ($$J$$) e la durata del rimborso espressa in mesi ($$n$$).

Il calcolatore di CalcMate applica il metodo dell’ammortamento a rata costante, permettendoti di visualizzare non solo l’uscita mensile, ma anche la quota interessi che pagherai all’istituto di credito. Che si tratti di un prestito per liquidità, dell’acquisto di un veicolo o di piccoli lavori di ristrutturazione, conoscere in anticipo la composizione della rata ti permette di confrontare le diverse proposte delle banche italiane (come Agos, Findomestic o Intesa Sanpaolo) con una consapevolezza superiore.

La Matematica del Credito: TAN, TAEG e Ammortamento

La formula matematica utilizzata per il calcolo della rata costante è basata sulla rendita finanziaria posticipata:

$$ M = P \frac{r(1+r)^n}{(1+r)^n - 1} $$

Dove $$r$$ è il tasso di interesse mensile ($$TAN / 12$$).Tuttavia, un errore comune in Italia è basarsi esclusivamente sul TAN. Per una valutazione corretta secondo i criteri di trasparenza bancaria, bisogna guardare al TAEG (Tasso Annuo Effettivo Globale). Il TAEG è l’unico indice che rappresenta il costo reale del prestito, poiché include gli interessi, le spese di istruttoria, i costi di incasso rata e le eventuali polizze assicurative obbligatorie. Un TAEG più alto significa un prestito più costoso, anche se la rata mensile sembra identica.

Suggerimenti utili 💡

- Verifica il termine del prestito e il tasso di interesse prima di inserire.

- Considera le spese extra per stimare il costo totale.

📋Passaggi per Calcolare

-

Inserisci l’importo del prestito, il tasso di interesse e la durata.

-

Regola per pagamenti aggiuntivi, se applicabile.

-

Clicca su "Calcola" per vedere i dettagli del pagamento.

Errori comuni ⚠️

- Guardare solo alla rata mensile senza calcolare il costo totale (interessi complessivi).

- Non distinguere correttamente tra il TAN (Tasso Annuo Nominale) e il TAEG.

- Ignorare le commissioni di estinzione anticipata o le spese di incasso rata.

- Scegliere una durata troppo lunga che aumenta eccessivamente il monte interessi.

Scenari di Utilizzo e Gestione del Debito📊

Calcola i pagamenti per la pianificazione di prestiti auto o personali.

Usa con il nostro Calcolatore di Ammortamento per monitorare i risparmi sugli interessi.

Testa vari tassi di interesse per ottimizzare la tua strategia di prestito.

Domande Frequenti

Cos’è un calcolatore di prestito?

Qual è la differenza sostanziale tra TAN e TAEG?

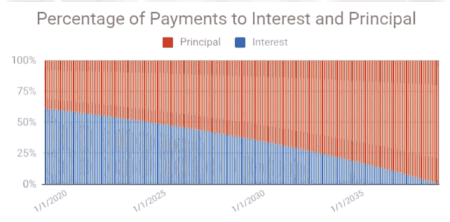

Come funziona l’ammortamento "alla francese" per i prestiti personali?

$$ I_k = D_{k-1} \times \frac{TAN}{12} $$

Questo meccanismo spiega perché estinguere un prestito verso la fine della sua durata comporta un risparmio di interessi molto inferiore rispetto a un’estinzione effettuata nei primi mesi.Qual è la rata massima che posso permettermi rispetto al mio stipendio?

Posso estinguere un prestito personale in anticipo e quali sono i costi?

Cosa succede se salto il pagamento di una rata del prestito?

Come influisce la durata del prestito sul costo totale degli interessi?

$$ \text{Costo Totale} = (\text{Rata} \times \text{Mesi}) - \text{Capitale} $$

Usando il calcolatore di CalcMate, puoi verificare come scegliere una durata più breve, pur con una rata più impegnativa, ti permetta di risparmiare centinaia o migliaia di euro di interessi.