Calculadora de Préstamos

Calculadora de préstamos: simula cuota mensual y coste total del crédito

Resultados:

| Pago Cada Mes | |

| Total de Pagos | |

| Interés Total |

Préstamo con Pago Diferido: Pago de una Suma Total al Vencimiento

Resultados:

| Monto a Pagar al Vencimiento | |

| Interés Total |

Ejemplos de cálculo

¿Cómo usar la calculadora de préstamos?

Introduce el capital solicitado, el tipo de interés nominal (TIN) y el plazo de devolución en meses. Pulsa "Calcular" y obtendrás al instante la cuota mensual constante, el total de intereses pagados y el coste global del crédito. Puedes ajustar cualquier parámetro para comparar escenarios antes de comprometerte con el banco.

¿Cómo aprovechar al máximo esta calculadora?

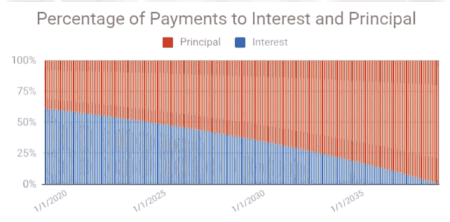

La calculadora trabaja con préstamos a tipo fijo y sistema de amortización francés: la cuota es siempre la misma, pero su composición cambia. Al principio, la mayor parte de cada pago son intereses; con el tiempo, la proporción de capital aumenta progresivamente. Entender esta dinámica es clave para decidir si una amortización anticipada parcial te conviene: aplicarla en los primeros años del préstamo tiene un impacto mucho mayor en el ahorro de intereses que hacerlo al final. En España, los tipos de interés para préstamos personales oscilan entre el 4% y el 10% TAE, mientras que en mercados latinoamericanos como México pueden superar el 20-40% anual, lo que hace especialmente crítico simular el coste total antes de firmar.

Guía de Uso y Consejos 💡

- Compara siempre la TAE entre ofertas, no el TIN: la TAE incluye comisiones y refleja el coste real anualizado del crédito.

- Realiza pagos adicionales al capital en los primeros años del préstamo: es cuando el ahorro en intereses es mayor por la estructura de amortización francesa.

📋Pasos para Calcular

-

Ingresa el capital que necesitas financiar.

-

Define la tasa de interés nominal anual (TIN) y el plazo en meses o años.

-

Pulsa "Calcular" para ver la cuota mensual, el total de intereses y el plan de pagos.

Errores a evitar ⚠️

- Fijarse solo en la cuota mensual sin calcular el coste total del préstamo, que puede superar en miles de euros el capital solicitado.

- Confundir el TIN con la TAE: el TIN no incluye comisiones de apertura ni seguros vinculados, que pueden elevar el coste real significativamente.

- Ignorar las comisiones por cancelación anticipada, que en algunos productos pueden igualar o superar el ahorro en intereses.

- Elegir plazos muy largos para reducir la cuota mensual: alargar 2 años el plazo de un préstamo de 20.000€ al 8% puede suponer 1.500€ adicionales en intereses.

Aplicaciones prácticas📊

Simula préstamos personales o de auto con distintos plazos y tipos para encontrar la combinación que minimiza el coste total.

Combínala con la Calculadora de Amortización de CalcMate para visualizar cuánto ahorras en intereses si realizas pagos anticipados.

Compara ofertas de distintas entidades introduciendo sus TIN y comprobando la diferencia real en euros al final del préstamo.