Kreditrechner (Ratenkredit)

Berechnen Sie monatliche Rate, Gesamtzinsen und Tilgungsplan für Ihren Raten- oder Autokredit.

Ergebnisse:

| Zahlung jeden Monat | |

| Gesamt der 120 Zahlungen | |

| Gesamtzinsen |

Kredit mit aufgeschobener Zahlung: Rückzahlung als Einmalbetrag bei Fälligkeit

Ergebnisse:

| Fälliger Betrag bei Kreditfälligkeit | |

| Gesamtzinsen |

Berechnungsbeispiele

Wie benutzt man den Kreditrechner?

Geben Sie den gewünschten Kreditbetrag, den effektiven Jahreszins und die Laufzeit in Monaten ein. Der Rechner ermittelt daraus die monatliche Annuitätenrate, die Gesamtzinskosten und den vollständigen Tilgungsplan. Verändern Sie Laufzeit oder Zinssatz, um sofort zu sehen, wie sich die monatliche Belastung und die Gesamtkosten verschieben. Tipp: Nutzen Sie für den Vergleich von Bankangeboten immer den Effektivzins, nicht den Nominalzins.

Wie nutzt man diesen Rechner optimal?

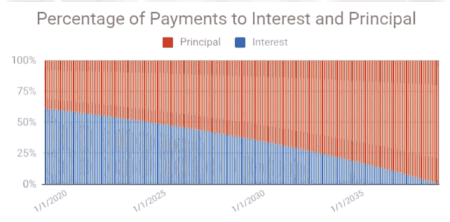

Der Rechner arbeitet auf Basis eines klassischen Annuitätendarlehens mit festem Zinssatz: Die monatliche Rate bleibt konstant, während sich der Anteil von Zins und Tilgung mit jeder Zahlung verschiebt. In den frühen Monaten überwiegt der Zinsanteil, gegen Ende der Laufzeit die Tilgung. Die zugrunde liegende Formel lautet: \[R = K \times \frac{i \times (1+i)^n}{(1+i)^n - 1}\] wobei \(R\) die monatliche Rate, \(K\) der Kreditbetrag, \(i\) der monatliche Zinssatz (Jahreszins geteilt durch 12) und \(n\) die Anzahl der Monate ist. Beispiel: Ein Autokredit über 20.000 Euro zu 5,9% Effektivzins auf 60 Monate ergibt eine monatliche Rate von rund 385 Euro und Gesamtzinskosten von etwa 3.100 Euro. Beachten Sie: In Deutschland sind Kreditgeber gemäß der Verbraucherkreditrichtlinie (§ 6a PAngV) verpflichtet, den Effektivzins auszuweisen, der alle verpflichtenden Kosten einschließt.

Nützliche Tipps 💡

- Nutzen Sie stets den Effektivzins für den Vergleich: Er enthält alle Pflichtkosten und ist der gesetzlich vorgeschriebene Vergleichswert.

- Planen Sie eine Monatsrate, die maximal 10 bis 15 Prozent Ihres Nettoeinkommens beträgt, damit unvorhergesehene Ausgaben Sie nicht in Zahlungsverzug bringen.

📋Schritte zur Berechnung

-

Geben Sie Kreditbetrag, effektiven Jahreszins und Laufzeit in Monaten ein.

-

Optional: Tragen Sie eine Sondertilgung ein, falls in Ihrem Vertrag vorgesehen.

-

Klicken Sie auf "Berechnen", um Rate, Gesamtzinsen und Tilgungsplan zu sehen.

Häufige Fehler ⚠️

- Einmalige Gebühren wie Bearbeitungspauschalen oder Restkreditversicherungen nicht einrechnen: Diese erhöhen die tatsächlichen Kreditkosten erheblich.

- Laufzeit in Jahren statt in Monaten eingeben: 5 Jahre entsprechen 60 Monaten, nicht 5.

- Annehmen, dieser Rechner decke auch Hypotheken mit Steuern, Versicherungen und variablen Zinsen ab: Fuer Baufinanzierungen den Hypothekenrechner verwenden.

- Zinssatz nicht regelmaessig pruefen: Bei verbesserter Bonität oder gesunkenem Marktzins kann eine Umschuldung bares Geld sparen.

Praktische Anwendungen📊

Autokauf planen: Vergleichen Sie verschiedene Laufzeiten und Anzahlungen, um die monatliche Belastung auf Ihr Budget abzustimmen.

Umschuldung prüfen: Berechnen Sie, wie viel Sie sparen, wenn Sie einen alten Hochzinskredit durch ein günstigeres Angebot ersetzen.

Mehrere Angebote vergleichen: Geben Sie Zinssatz und Laufzeit verschiedener Banken ein und sehen Sie den Unterschied in den Gesamtkosten auf einen Blick.