Kalkulator Pinjaman

Bandingkan berbagai produk pinjaman secara transparan untuk menemukan biaya kredit terendah dan tenor yang paling sesuai dengan arus kas Anda.

Hasil:

| Pembayaran Setiap Bulan | |

| Total 120 Pembayaran | |

| Total Bunga |

Pinjaman Pembayaran Tertunda: Membayar Jumlah Total pada Jatuh Tempo

Hasil:

| Jumlah Terutang pada Jatuh Tempo | |

| Total Bunga |

Contoh Perhitungan

Memahami Bunga Flat vs Bunga Efektif: Perbedaan yang Sering Disembunyikan

Sebelum menandatangani kontrak kredit apapun, pahami dulu dua metode perhitungan bunga yang paling umum di Indonesia, karena keduanya menghasilkan beban biaya nyata yang sangat berbeda meski angka bunga yang ditawarkan tampak serupa.

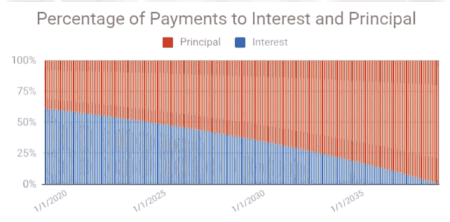

Bunga Flat dihitung dari nilai plafon awal pinjaman selama seluruh tenor, sehingga porsi bunga setiap bulan selalu sama meskipun utang pokok terus berkurang. Metode ini umum digunakan pada KTA dan kredit kendaraan. Bunga Efektif (Anuitas) dihitung berdasarkan sisa saldo pokok yang belum dilunasi setiap bulan, sehingga porsi bunga mengecil seiring berjalannya waktu dan total beban bunga lebih rendah dibanding flat untuk nominal dan tenor yang sama.

Perbedaan ini sangat material: pinjaman dengan bunga flat 1% per bulan setara dengan bunga efektif sekitar 1,8% per bulan. Artinya, jika bank atau platform P2P Lending terdaftar OJK menawarkan "bunga 1% flat", bunga efektif riil yang Anda tanggung hampir dua kali lipat angka tersebut. Kalkulator ini membantu Anda menghitung dan membandingkan kedua metode secara berdampingan.

Parameter Penting dalam Perencanaan Kredit

Selain suku bunga, ada beberapa variabel biaya yang menentukan total kewajiban pinjaman Anda dan sering kali tidak ditampilkan secara menonjol oleh lembaga keuangan.

Biaya provisi, biasanya 1-3,5% dari plafon, dipotong langsung saat pencairan sehingga dana yang masuk ke rekening Anda lebih kecil dari plafon yang disetujui. Biaya administrasi, asuransi jiwa kredit, dan asuransi kebakaran juga menambah total cost of credit (biaya kredit efektif). Sebuah pinjaman dengan bunga rendah namun biaya provisi tinggi bisa lebih mahal secara total dibanding pinjaman berbunga sedikit lebih tinggi tanpa provisi. Memahami rincian ini, termasuk implikasinya terhadap skor kolektibilitas di SLIK OJK jika terjadi keterlambatan, adalah fondasi manajemen utang yang sehat.

Tips & Informasi 💡

- Selalu Tanyakan Dana Bersih: Tanyakan berapa biaya provisi yang dipotong di awal; pinjaman Rp 10 juta dengan provisi 3% hanya menghasilkan dana bersih Rp 9,7 juta, namun bunga tetap dihitung dari Rp 10 juta.

- Konversi Bunga Flat ke Efektif: Jika bank menawarkan bunga flat 1% per bulan, ingat bahwa bunga efektif riilnya sekitar 1,8% per bulan, hampir dua kali lipat dari yang tertera.

- Cek Penalti Pelunasan Dipercepat: Periksa klausul early repayment sebelum menandatangani kontrak; beberapa bank mengenakan penalti 1-3% dari sisa pokok yang bisa menghapus manfaat pelunasan lebih awal.

📋Langkah Menghitung

-

Masukkan jumlah plafon pinjaman yang dibutuhkan dalam rupiah.

-

Input suku bunga tahunan atau bulanan yang ditawarkan lembaga keuangan, dan pilih metode perhitungan (flat atau efektif/anuitas).

-

Tentukan tenor cicilan dalam satuan bulan atau tahun.

-

Masukkan biaya provisi dan administrasi jika ingin mengetahui dana bersih yang benar-benar masuk ke rekening Anda.

Kesalahan yang Harus Dihindari ⚠️

- Tergiur Cicilan Rendah: Mengambil tenor maksimal 5-7 tahun yang membuat total pengembalian bisa mencapai 1,5-2 kali lipat dari pinjaman pokok, jauh lebih mahal meski cicilan bulanan terasa ringan.

- Mengabaikan Biaya Non-Bunga: Tidak memperhitungkan biaya administrasi, provisi, dan asuransi yang bisa membuat pinjaman berbunga rendah menjadi lebih mahal secara total dibanding kompetitor.

- Meremehkan Bunga Harian Pinjol: Bunga 0,1% per hari tampak kecil, namun secara tahunan setara 36,5% per tahun, jauh di atas kredit bank konvensional.

- Gali Lubang Tutup Lubang: Menggunakan pinjaman baru untuk melunasi utang lama tanpa memperbaiki arus kas yang menjadi akar masalah; ini hanya menunda krisis sambil menambah total beban bunga.

Implementasi Praktis Manajemen Utang📊

Konsolidasi Utang: Hitung apakah memindahkan beberapa cicilan kecil ke satu KTA berbunga lebih rendah benar-benar menguntungkan setelah memperhitungkan biaya provisi dan penalti pelunasan dipercepat.

Verifikasi Pinjol: Gunakan kalkulator ini untuk memverifikasi apakah bunga harian pinjaman online yang Anda gunakan masih dalam batas maksimal yang ditetapkan AFPI dan OJK.

Perencanaan Kredit Kendaraan: Perkirakan total pelunasan dan bandingkan biaya kredit antara leasing yang berbeda sebelum memutuskan.

Optimasi Anggaran: Sesuaikan tenor pinjaman agar cicilan bulanan tidak melampaui 30% dari penghasilan bersih Anda, sesuai batas Debt Burden Ratio yang umum diterapkan bank.