Calculateur de prêt

Estimez vos mensualités et le coût total de votre crédit à la consommation.

Résultats :

| Paiement chaque mois | |

| Total des 120 paiements | |

| Total des intérêts |

Prêt à paiement différé : Remboursement d'une somme forfaitaire à l'échéance

Résultats :

| Montant dû à l'échéance du prêt | |

| Total des intérêts |

Exemples de calcul

Comment utiliser le calculateur de prêt ?

Saisissez le montant total que vous souhaitez emprunter, le TAEG (Taux Annuel Effectif Global, obligatoirement communiqué par le prêteur en vertu de l'article L.314-1 du Code de la consommation) et la durée de remboursement en mois. Le calculateur affiche instantanément votre mensualité, le montant total des intérêts et le coût global du crédit. C'est l'outil idéal pour comparer des offres de crédit auto, de prêt travaux ou de prêt personnel avant de signer un contrat.

Comment tirer le meilleur parti de ce calculateur ?

En France, le crédit à la consommation (prêts de 200 à 75 000 euros) est encadré par les articles L.311-1 et suivants du Code de la consommation, issus de la directive européenne 2008/48/CE. Ce calculateur vous aide à visualiser la répartition entre le capital remboursé et les intérêts à chaque échéance. Par exemple, pour un crédit auto de 15 000 euros à 4,9 % TAEG sur 48 mois, la mensualité est d'environ 344 euros et le coût total des intérêts dépasse 1 500 euros. Réduire la durée de 12 mois peut diminuer ce coût d'intérêts de 300 à 400 euros. Note : cet outil fournit une estimation indicative ; les chiffres contractuels sont ceux de l'offre préalable obligatoire remise par le prêteur.

Conseils d’Experts 💡

- Comparez toujours le TAEG, et non le taux nominal : le TAEG intègre tous les frais obligatoires (frais de dossier, assurance si imposée) et permet une comparaison loyale entre offres, conformément à l'article L.314-1 du Code de la consommation.

- Vérifiez si le contrat prévoit des indemnités de remboursement anticipé (IRA) : pour un crédit à la consommation, elles sont plafonnées à 1 % du capital restant dû si la durée restante dépasse 1 an, ou à 0,5 % si elle est inférieure (article R.312-7 du Code de la consommation).

📋Étapes de calcul

-

Entrez le montant emprunté pour votre projet (auto, travaux, déco, etc.).

-

Renseignez le TAEG (Taux Annuel Effectif Global) communiqué par l'établissement prêteur.

-

Choisissez la durée de remboursement en mois et consultez la mensualité ainsi que le coût total.

Erreurs à éviter ⚠️

- Regarder uniquement la mensualité sans calculer le coût total du crédit : allonger la durée de 36 à 60 mois sur 15 000 euros peut réduire la mensualité de 80 euros mais augmenter le coût des intérêts de 500 à 800 euros.

- Confondre le taux nominal et le TAEG : une offre affichant un taux de 3,9 % peut avoir un TAEG de 5,2 % une fois les frais de dossier et l'assurance inclus.

- Ignorer les indemnités de remboursement anticipé (IRA) si vous envisagez de solder le prêt avant terme : elles peuvent représenter jusqu'à 1 % du capital restant dû.

- Choisir une durée trop longue qui réduit la mensualité mais multiplie le coût total des intérêts, parfois de 50 à 80 % sur toute la durée du crédit.

Applications pratiques📊

Comparez deux offres de prêt auto en entrant le TAEG de chaque établissement : une différence d'1 point de TAEG sur 15 000 euros sur 48 mois représente environ 300 euros d'intérêts supplémentaires.

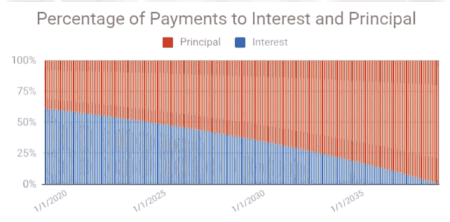

Utilisez conjointement avec notre calculateur d'amortissement pour visualiser mois par mois l'évolution du capital restant dû et optimiser un remboursement anticipé.

Testez l'impact d'une réduction de durée (par exemple de 60 à 48 mois) pour mesurer l'économie d'intérêts réalisable selon votre capacité de remboursement mensuelle.