Calculadora de Empréstimo

Calcule Pagamentos e Juros de Empréstimo Pessoal Online.

Resultados:

| Pagamento Todo Mês | |

| Total de 120 Pagamentos | |

| Total de Juros |

Empréstimo com Pagamento Diferido: Pagamento de uma Soma Total no Vencimento

Resultados:

| Valor Devido no Vencimento do Empréstimo | |

| Total de Juros |

Exemplos de Cálculo

Como Usar a Calculadora de Empréstimo?

Basta inserir o valor total que deseja solicitar, a taxa de juros anual (ou mensal) e o prazo para pagamento (em meses ou anos). Nossa calculadora processará os dados instantaneamente para mostrar o valor de cada parcela e, o mais importante, o custo total que você terá pago ao final do contrato. Esta transparência é essencial para comparar diferentes ofertas de crédito no mercado.

Como Aproveitar ao Máximo Esta Calculadora?

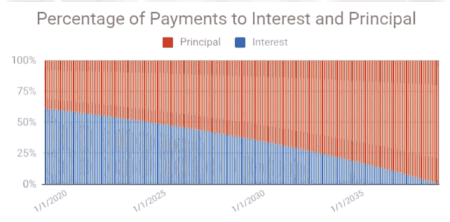

Esta ferramenta foi desenhada para empréstimos de taxa fixa, onde as parcelas são previsíveis. Ao ajustar o prazo do empréstimo, você verá que prazos mais curtos têm parcelas maiores, mas geram uma economia enorme em juros.

Por exemplo, em um empréstimo de R$ 10.000 com taxa de 12% ao ano, pagar em 12 meses resultará em juros totais muito menores do que pagar em 48 meses, mesmo que a parcela mensal pareça mais "confortável" no prazo longo.

Dicas Úteis 💡

- Verifique o prazo do empréstimo e a taxa de juros antes de inserir.

- Considere taxas extras para estimar o custo total.

📋Passos para Calcular

-

Insira o valor do empréstimo, taxa de juros e prazo.

-

Ajuste para pagamentos adicionais, se aplicável.

-

Clique em "Calcular" para ver os detalhes do pagamento.

Erros a evitar ⚠️

- Observar apenas a parcela mensal sem calcular o custo total de juros ao final.

- Não distinguir entre a taxa de juros nominal e o Custo Efetivo Total (CET).

- Ignorar taxas de abertura de crédito ou multas por liquidação antecipada.

- Escolher prazos muito longos que dobram ou triplicam o valor final da dívida.

Aplicações Práticas📊

Calcule pagamentos para planejamento de empréstimos de carro ou pessoais.

Use com nossa Calculadora de Amortização para acompanhar economias de juros.

Teste várias taxas de juros para otimizar sua estratégia de empréstimo.