APY Hesaplama Makinesi

Bileşik faizin gücünü hesaba katarak tasarruflarınızın veya yatırımlarınızın gerçek yıllık efektif getirisini belirleyin.

Hesaplama Örnekleri

Yıllık Yüzde Getiri (APY) Nasıl Hesaplanır?

Yıllık Yüzde Getiri (APY) hesaplayıcı, vadeli mevduat hesapları, Mevduat Sertifikaları ve yatırım fonları gibi finansal ürünleri karşılaştırmak için hayati bir araçtır. Doğru bir hesaplama için şunları sağlamanız gerekir:

1. Nominal Faiz Oranı: Banka tarafından belirtilen yıllık basit faiz oranı.

2. Bileşik Faiz Sıklığı: Faizin ne kadar sıklıkla hesaplanıp bakiyenize ekleneceğini belirler (örn. günlük, aylık veya üç aylık).

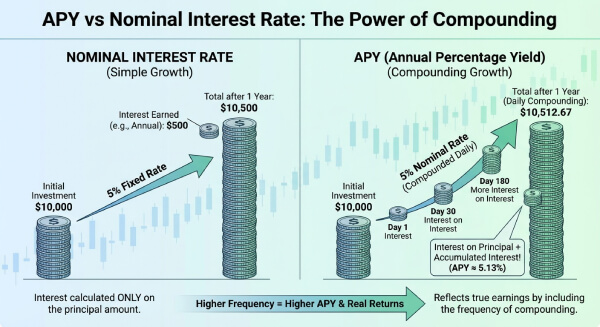

"Hesapla" butonuna bastığınızda araç, Efektif Yıllık Oranı hesaplar. Basit faiz oranının aksine APY, "faizin faizini" dikkate alır. Örneğin, yüksek getirili bir mevduat hesabınız varsa, bileşik faiz sıklığı arttıkça, nominal oran aynı kalsa bile APY yükselecektir. Bu araç, yatırımcıların en kârlı seçeneği bulmasına yardımcı olur.

Bileşik Faizin Matematiği

Nominal faiz oranı ile APY arasındaki fark bileşik etkisinden kaynaklanır. Nominal oran, dönemlik oranın yıl içindeki dönem sayısıyla çarpımıyken; APY, 365 günlük gerçek büyümeyi yansıtır.

Hesaplayıcımızın kullandığı standart APY formülü:

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Burada:

- r nominal yıllık faiz oranıdır (ondalık).

- n yıllık bileşik dönem sayısıdır.

Bu finansal analiz aracı ile günlük bileşik faizin ($n=365$), yıllık bileşik faize ($n=1$) göre nasıl daha yüksek getiri sağladığını görebilirsiniz. Hesaplamalarımız finansal standartlara uygun olarak matematiksel kesinlik sağlar.

Uzman Tavsiyeleri 💡

- Bir mevduat hesabı açarken her zaman nominal oran yerine APY (yıllık efektif getiri) oranına bakın.

- APY oranındaki %0.10 gibi küçük farklar, 10-20 yıllık bir vadede binlerce lira fark yaratabilir.

- Bankanızın günlük faiz hesaplarken 360 gün mü yoksa 365 gün mü baz aldığını kontrol edin.

📋Hesaplama Adımları

-

Nominal Yıllık Faiz Oranını yüzde olarak girin.

-

Bileşik Faiz Sıklığını seçin (örn. Günlük, Aylık, Yıllık).

-

İsteğe bağlı: Kazanılan net para miktarını görmek için Anapara Tutarını girin.

-

APY ve toplam faiz getirisini görmek için Hesapla butonuna tıklayın.

Kaçınılması Gereken Hatalar ⚠️

- APY ile APR'yi karıştırmak: APY mevduat (getiri) içindir, APR genellikle kredi (maliyet) için kullanılır.

- Vergileri (Stopaj) Unutmak: APY brüt getiriyi gösterir; net kazanç için stopaj oranını düşmeniz gerekir.

- Tutarsız Zaman Dilimleri: 32 günlük mevduat getirisini, 12 aylık bir oranla doğrudan karşılaştırmak.

- Yanlış Bileşik Girişi: Banka günlük faiz verirken yıllık bileşik seçeneğini işaretlemek.

Portföyünüz İçin APY Neden Önemlidir?📊

Banka Tekliflerini Karşılaştırma: Günlük faiz işleten %40 oran ile aylık faiz işleten %40.5 oran arasındaki farkı görün.

Yatırım Projeksiyonları: Temettülerin yeniden yatırıldığı hisse senetlerinin veya kripto staking getirilerinin gelecekteki değerini tahmin edin.

Enflasyon Analizi: Tasarruf oranınızın vergiler sonrası satın alma gücünü koruyup korumadığını belirleyin.

Vadeli Mevduat Stratejileri: Farklı vadelerdeki mevduatların yıllık bazda gerçek getirisini hesaplayın.

Sıkça Sorulan Sorular (SSS)

APY nedir ve nasıl çalışır?

Nominal faizden APY nasıl hesaplanır?

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Örneğin, %40 ($0.40$) aylık bileşik ($n=12$) için:

$$APY = \left( 1 + \frac{0.40}{12} \right)^{12} - 1 \approx %48.21$$

Basit Faiz ile APY arasındaki fark nedir?

Bileşik faiz sıklığı APY'yi nasıl değiştirir?

1. Yıllık: $n=1$

2. Aylık: $n=12$

3. Günlük: $n=365$

Günlük bileşik faiz, aynı nominal oran için her zaman en yüksek yıllık getiriyi sağlar.

APY toplam yatırım getirisi (ROI) ile aynı mıdır?

Bu hesaplayıcı hangi formülü kullanıyor?

$$APY = 100 \times \left[ \left( 1 + \frac{\text{Faiz}}{\text{Anapara}} \right)^{365/\text{Vade}} - 1 \right]$$

Bu formül banka karşılaştırmaları için %100 doğruluk sağlar.