Máy Tính APY (Lãi Suất Thực Tế)

Xác định lợi nhuận năm thực tế từ tiền tiết kiệm hoặc khoản đầu tư của bạn bằng cách tính đến sức mạnh của lãi kép.

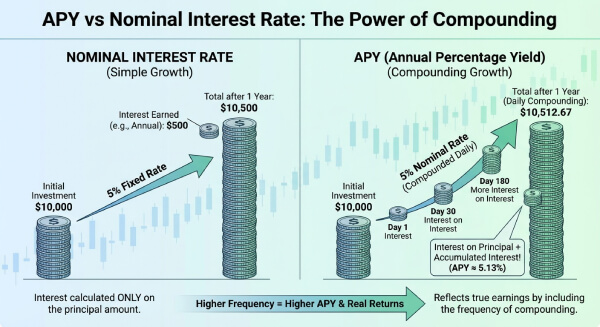

Ví dụ tính toán

Cách Tính Tỷ Suất Lợi Nhuận Thực Tế Năm (APY)?

Máy tính Annual Percentage Yield (APY) là một công cụ quan trọng để so sánh các sản phẩm tài chính như tài khoản tiết kiệm, Chứng chỉ tiền gửi (CD) và các quỹ thị trường tiền tệ. Để có kết quả chính xác, bạn cần cung cấp:

1. Lãi suất danh nghĩa: Đây là mức lãi suất công bố hàng năm của ngân hàng.

2. Tần suất tính lãi kép: Xác định tần suất lãi được tính và cộng dồn vào số dư của bạn (ví dụ: hàng ngày, hàng tháng hoặc hàng quý).

Khi bạn nhấn "Tính toán", công cụ sẽ tính ra Lãi suất hiệu quả năm. Khác với lãi suất đơn, APY tính đến "lãi chồng lãi". Ví dụ, nếu bạn gửi tiết kiệm online với kỳ hạn trả lãi hàng tháng, APY sẽ cao hơn lãi suất danh nghĩa niêm yết. Công cụ này giúp nhà đầu tư lựa chọn phương án sinh lời tốt nhất giữa các ngân hàng khác nhau.

Toán Học Đằng Sau Lãi Kép

Sự khác biệt giữa lãi suất danh nghĩa và APY nằm ở hiệu ứng lãi kép. Trong khi lãi suất danh nghĩa là lãi suất định kỳ nhân với số kỳ trong năm, thì APY phản ánh mức tăng trưởng thực tế trong 365 ngày.

Công thức APY tiêu chuẩn mà máy tính sử dụng là:

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Trong đó:

- r là lãi suất danh nghĩa hàng năm (dạng thập phân).

- n là số kỳ tính lãi kép mỗi năm.

Sử dụng công cụ chẩn đoán tài chính này, bạn có thể thấy lãi kép hàng ngày ($n=365$) mang lại lợi nhuận cao hơn lãi kép hàng năm ($n=1$) như thế nào. Máy tính của chúng tôi đảm bảo các dự báo về quỹ hưu trí hoặc quỹ khẩn cấp của bạn chính xác về mặt toán học.

Mẹo hữu ích 💡

- Luôn tìm chỉ số APY thay vì lãi suất niêm yết khi mở sổ tiết kiệm, vì nó đại diện cho thu nhập thực sự của bạn.

- Sự khác biệt nhỏ trong APY (ví dụ: 0.1%) có thể tạo ra chênh lệch hàng chục triệu đồng trong khoảng thời gian đầu tư 20 năm.

- Kiểm tra xem ngân hàng sử dụng cơ sở 360 hay 365 ngày để tính lãi hàng ngày.

📋Các bước tính toán

-

Nhập Lãi suất danh nghĩa năm theo tỷ lệ phần trăm.

-

Chọn Tần suất tính lãi kép (ví dụ: Hàng tháng, Hàng ngày).

-

Tùy chọn: Nhập Số vốn ban đầu để thấy số tiền lãi cụ thể thu được.

-

Nhấp Tính toán để xem APY và tổng tiền lãi.

Những lỗi cần tránh ⚠️

- Nhầm lẫn APY với APR: APY dùng cho tiền gửi (lợi nhuận), APR thường dùng cho các khoản vay (chi phí).

- Bỏ qua thuế thu nhập: APY thể hiện mức tăng trưởng gộp, nhưng thuế TNCN từ tiền lãi (5% tại VN) sẽ làm giảm lợi nhuận ròng.

- So sánh các kỳ hạn không nhất quán: So sánh lãi suất gửi 6 tháng trực tiếp với APY của tài khoản gửi 12 tháng.

- Nhập sai tần suất lãi kép: Chọn lãi kép năm trong khi thực tế ngân hàng nhập lãi vào gốc hàng tháng.

Tại sao APY quan trọng đối với danh mục đầu tư?📊

So sánh ưu đãi ngân hàng: Sử dụng APY để so sánh lãi suất 6% nhận lãi hàng tháng vs 6.1% nhận lãi cuối kỳ.

Dự báo đầu tư: Ước tính giá trị tương lai của cổ phiếu tái đầu tư cổ tức hoặc lợi nhuận từ staking tiền điện tử.

Phân tích lạm phát: Xác định xem lãi suất gửi tiết kiệm có đủ cao để bảo vệ sức mua sau khi trừ thuế hay không.

Chiến lược gửi bậc thang: Tính toán lợi nhuận thực tế của các kỳ hạn khác nhau trong chiến lược gửi tiền tiết kiệm.

Câu hỏi và Trả lời

APY là gì và nó hoạt động như thế nào?

Cách tính APY từ lãi suất danh nghĩa?

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Ví dụ: lãi suất 6% ($0.06$) nhận lãi hàng tháng ($n=12$):

$$APY = \left( 1 + \frac{0.06}{12} \right)^{12} - 1 \approx 6.168\%$$

Sự khác biệt giữa APR và APY là gì?

Tần suất lãi kép ảnh hưởng thế nào đến APY?

1. Hàng năm: $n=1$

2. Hàng quý: $n=4$

3. Hàng tháng: $n=12$

4. Hàng ngày: $n=365$.

APY có giống với tổng lợi nhuận đầu tư (ROI) không?

Máy tính này sử dụng công thức cụ thể nào?

$$APY = 100 \times \left[ \left( 1 + \frac{\text{Lãi}}{\text{Gốc}} \right)^{365/\text{Số ngày}} - 1 \right]$$

Đảm bảo độ chính xác tuyệt đối để so sánh các gói tiết kiệm ngân hàng.