Calcolatore APY

Determina il vero rendimento annuo effettivo dei tuoi risparmi o investimenti tenendo conto del potere dell'interesse composto.

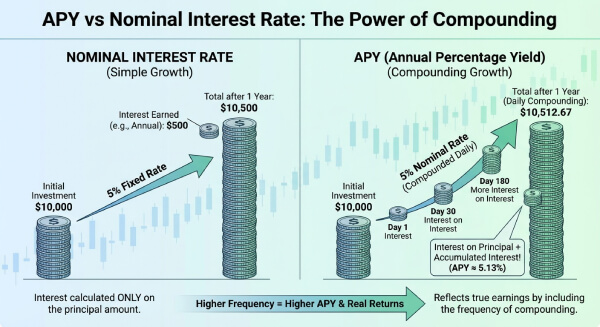

Esempi di calcolo

Come calcolare il Rendimento Annuo Percentuale (APY)?

Il calcolatore di Rendimento Annuo Percentuale (APY) è uno strumento fondamentale per confrontare prodotti finanziari come conti deposito, Certificati di Deposito e fondi monetari. Per ottenere un calcolo preciso, è necessario fornire:

1. Tasso di Interesse Nominale: Il tasso annuo dichiarato dalla banca (spesso indicato come TAN).

2. Frequenza di Capitalizzazione: Determina ogni quanto gli interessi vengono calcolati e aggiunti al saldo (es: giornaliero, mensile o trimestrale).

Cliccando su "Calcola", lo strumento elabora il Tasso Annuo Effettivo. A differenza dell'interesse semplice, l'APY tiene conto dell'"interesse sull'interesse". Ad esempio, su un conto deposito vincolato, una capitalizzazione frequente porterà a un APY più alto, anche se il tasso nominale resta invariato. Questo strumento aiuta i risparmiatori a individuare le opzioni più redditizie tra i vari istituti bancari.

La matematica dietro la capitalizzazione

La differenza tra il tasso nominale e l'APY risiede nell'effetto di capitalizzazione. Mentre il tasso nominale è il tasso periodico moltiplicato per il numero di periodi in un anno, l'APY riflette la crescita reale su 365 giorni.

La formula APY standard utilizzata dal nostro calcolatore è:

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Dove:

- r è il tasso di interesse annuo nominale (in decimali).

- n è il numero di periodi di capitalizzazione all'anno.

Utilizzando questo strumento di diagnosi finanziaria, puoi vedere come la capitalizzazione giornaliera ($n=365$) superi quella annuale ($n=1$). Il nostro calcolatore segue gli standard finanziari per garantire che le proiezioni per i tuoi fondi di emergenza o piani di accumulo siano matematicamente corrette.

Suggerimenti utili 💡

- Cerca sempre l'APY (o Tasso Effettivo) invece del tasso nominale (TAN) quando apri un conto deposito, poiché rappresenta il guadagno reale.

- Piccole differenze nell'APY (es. 0,10%) possono tradursi in migliaia di euro di differenza su un orizzonte di 20 anni.

- Verifica se la tua banca usa l'anno commerciale (360 giorni) o l'anno civile (365 giorni) per la capitalizzazione giornaliera.

📋Passaggi per Calcolare

-

Inserisci il Tasso di Interesse Nominale in percentuale.

-

Seleziona la Frequenza di Capitalizzazione (es. Giornaliera, Mensile).

-

Opzionale: Inserisci il Capitale Iniziale per vedere la cifra esatta guadagnata.

-

Clicca su Calcola per visualizzare l'APY e l'interesse totale.

Errori comuni ⚠️

- Confondere APY con APR: L'APY è per i depositi (guadagni), l'APR/TAEG è usato per i prestiti (costi).

- Ignorare la ritenuta fiscale: L'APY mostra la crescita lorda, ma in Italia la tassazione sulle rendite finanziarie (26%) riduce il profitto netto.

- Confrontare scadenze diverse: Confrontare il rendimento di un vincolo a 6 mesi direttamente con l'APY di un conto libero.

- Errore nella capitalizzazione: Assumere capitalizzazione annuale quando la banca liquida gli interessi trimestralmente.

Perché l'APY è importante per il tuo portafoglio📊

Confrontare Offerte Bancarie: Usa l'APY per confrontare un conto deposito al 4% con capitalizzazione mensile rispetto a uno al 4,05% con capitalizzazione annuale.

Proiezioni di Investimento: Stima il valore futuro di azioni con reinvestimento dei dividendi o rendimenti da staking crypto.

Analisi dell'Inflazione: Determina se il tasso di risparmio è sufficientemente alto da mantenere il potere d'acquisto al netto delle tasse.

Strategie di Rendita: Calcola il rendimento effettivo di titoli di stato o obbligazioni societarie.

Domande Frequenti

Cos'è l'APY e come funziona?

Come calcolo l'APY dal tasso nominale?

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Esempio: tasso 5% ($0,05$) mensile ($n=12$):

$$APY = \left( 1 + \frac{0,05}{12} \right)^{12} - 1 \approx 5,116\%$$

Qual è la differenza tra TAN e APY?

Come la frequenza di capitalizzazione cambia l'APY?

1. Annuale: $n=1$

2. Semestrale: $n=2$

3. Mensile: $n=12$

4. Giornaliera: $n=365$.

L'APY è uguale al ritorno totale dell'investimento (ROI)?

Quale formula specifica usa questo calcolatore?

$$APY = 100 \times \left[ \left( 1 + \frac{\text{Interessi}}{\text{Capitale}} \right)^{365/\text{Giorni}} - 1 \right]$$

Garantisce precisione per confronti bancari e pianificazione fiscale.