APY-Rechner

Effektive Jahresrendite (APY) berechnen und Zinseszinseffekt verschiedener Sparprodukte direkt vergleichen.

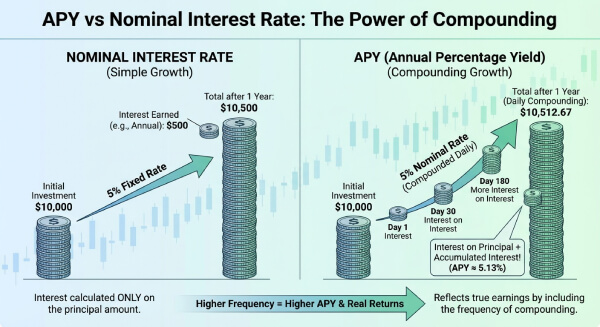

Berechnungsbeispiele

Wie berechnet man die jährliche Rendite (APY)?

Geben Sie den nominalen Jahreszinssatz (APR) und das Verzinsungsintervall ein: täglich, monatlich, vierteljährlich oder jährlich. Optional können Sie das Startkapital angeben, um den Zinsertrag direkt in Euro zu sehen. Nach dem Klick auf Berechnen zeigt das Tool den APY (effektiven Jahreszins) und den Gesamtertrag.

Der Unterschied zwischen Nominalzins und APY ist bei häufiger Verzinsung spürbar: Ein Tagesgeldkonto mit 4% Nominalzins und monatlicher Verzinsung ergibt einen APY von 4,074%. Bei 10.000 Euro Startkapital bedeutet das 407,41 Euro Jahresertrag statt 400 Euro bei jährlicher Verzinsung, also 7,41 Euro mehr allein durch den Zinseszinseffekt. Über 20 Jahre kann ein APY-Unterschied von 0,10% bei 50.000 Euro Startkapital mehr als 1.000 Euro Differenz ausmachen. Dieses Tool hilft, Bankangebote auf gleicher Basis zu vergleichen.

Die Mathematik hinter dem Zinseszins

Der Unterschied zwischen Nominalzins und APY entsteht durch den Zinseszinseffekt: gutgeschriebene Zinsen werden selbst wieder verzinst, sodass das effektive Jahreswachstum den nominalen Zinssatz übersteigt. Die APY-Formel lautet: \[ APY = \left(1 + \frac{r}{n}\right)^n - 1 \] wobei \(r\) der nominale Jahreszinssatz als Dezimalzahl und \(n\) die Anzahl der Verzinsungsperioden pro Jahr ist. Für 5% Nominalzins und monatliche Verzinsung (\(n = 12\)): \[ APY = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 \approx 0{,}05116 = 5{,}116\% \] Tägliche Verzinsung (\(n = 365\)) liefert bei gleichem Nominalzins immer einen etwas höheren APY als monatliche (\(n = 12\)) oder jährliche (\(n = 1\)) Verzinsung.

Nützliche Tipps 💡

- Achten Sie bei der Kontoeröffnung immer auf den APY (Effektivzins), nicht nur auf den Nominalzins: Bei monatlicher Verzinsung liegt der APY stets über dem Nominalzins.

- Kleine APY-Unterschiede summieren sich erheblich: 0,10% mehr APY auf 50.000 Euro über 20 Jahre ergibt bei 4% Basisrendite rund 1.200 Euro Mehrertrag.

- Prüfen Sie, ob Ihre Bank ein 360-Tage- oder 365-Tage-Jahr für die tägliche Verzinsung verwendet: Das 360-Tage-Jahr ist im deutschen Bankwesen (Eurozinsmethode) üblich und liefert leicht andere Ergebnisse.

📋Schritte zur Berechnung

-

Nominalen Jahreszinssatz in Prozent eingeben.

-

Verzinsungsintervall wählen: täglich, monatlich, vierteljährlich oder jährlich.

-

Optional: Startkapital in Euro eingeben, um den Ertrag in Euro zu sehen.

-

Auf Berechnen klicken: APY und Gesamtzinsen erscheinen sofort.

Häufige Fehler ⚠️

- APY und APR verwechseln: APY gilt für Einlagen und enthält den Zinseszinseffekt, APR wird überwiegend für Kredite angegeben und enthält ihn nicht.

- Abgeltungsteuer ignorieren: Der APY zeigt die Bruttorendite. In Deutschland unterliegen Zinserträge der Abgeltungsteuer von 25% plus Solidaritätszuschlag (effektiv ca. 26,375%), sodass der Netto-APY erheblich niedriger ausfällt.

- Verschiedene Zeiträume direkt vergleichen: den Ertrag eines 6-monatigen Festgelds direkt mit dem APY eines Tagesgeldkontos gleichzusetzen verzerrt den Vergleich.

- Falsche Zinsperiode annehmen: wenn die Bank Zinsen quartalsweise gutschreibt, aber mit jährlicher Verzinsung gerechnet wird, unterschätzt man den tatsächlichen APY.

Warum der APY für Ihr Portfolio wichtig ist📊

Bankangebote vergleichen: Tagesgeld mit 3,5% (täglich verzinst) gegen Festgeld mit 3,55% (jährlich verzinst) auf gleicher APY-Basis prüfen.

Investitionsprognosen erstellen: zukünftigen Wert von Dividendenreinvestitionen oder Krypto-Staking-Erträgen schätzen.

Kaufkrafterhalt prüfen: feststellen, ob der APY nach Abgeltungsteuer und Inflation die reale Kaufkraft erhält.

Zinstreppenstrategie planen: effektive Rendite verschiedener Festgeld-Laufzeiten vergleichen und die optimale Kombination ermitteln.