Kalkulator APY

Hitung Annual Percentage Yield dan Temukan Imbal Hasil Efektif Sesungguhnya dari Tabungan atau Investasi Anda.

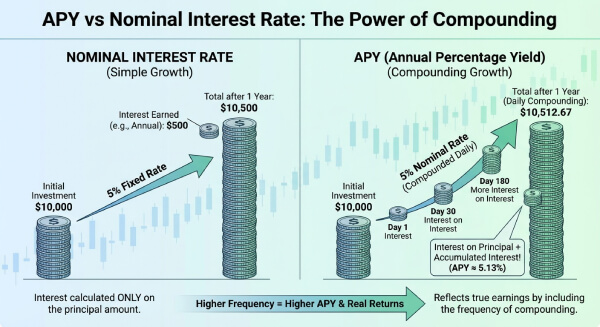

Contoh Perhitungan

Cara Menggunakan Kalkulator APY

Masukkan suku bunga nominal tahunan yang dinyatakan oleh bank atau lembaga keuangan dalam persentase. Pilih frekuensi pemajemukan yang berlaku: harian untuk bank digital yang menghitung bunga setiap hari, bulanan untuk deposito berjangka standar, atau frekuensi lain sesuai ketentuan produk. Jika ingin melihat hasil dalam nilai rupiah, masukkan juga modal awal.

Kalkulator menghasilkan APY, yaitu imbal hasil efektif yang memperhitungkan bunga atas bunga, serta total bunga yang dihasilkan dalam satu tahun. APY selalu lebih tinggi dari suku bunga nominal kecuali untuk pemajemukan tahunan di mana keduanya sama. Gunakan APY sebagai patokan utama saat membandingkan produk simpanan karena angka inilah yang mencerminkan pertumbuhan saldo aktual Anda.

Rumus APY dan Cara Kerja Bunga Majemuk

Perbedaan antara suku bunga nominal dan APY berasal dari efek pemajemukan: bunga yang sudah dihasilkan ditambahkan ke pokok sehingga pada periode berikutnya, bunga dihitung dari jumlah yang lebih besar. Formula APY standar yang ditetapkan oleh regulasi keuangan internasional adalah: \[APY = \left(1 + \frac{r}{n}\right)^n - 1\] di mana \(r\) adalah suku bunga nominal tahunan dalam desimal dan \(n\) adalah jumlah periode pemajemukan per tahun: 365 untuk harian, 12 untuk bulanan, 4 untuk kuartalan, 2 untuk semesteran, dan 1 untuk tahunan.

Sebagai contoh konkret: suku bunga nominal 6% dengan pemajemukan bulanan (\(n = 12\)) menghasilkan \(APY = (1 + 0{,}06/12)^{12} - 1 \approx 6{,}168\%\). Perbedaan 0,168 poin persentase mungkin tampak kecil, tetapi pada modal besar dan horizon panjang, selisih ini menghasilkan jutaan rupiah tambahan akibat pertumbuhan majemuk yang semakin cepat setiap tahun.

Tips & Informasi 💡

- Selalu bandingkan produk simpanan menggunakan APY, bukan suku bunga nominal, karena APY mencerminkan pertumbuhan saldo aktual yang memperhitungkan pemajemukan.

- Perbedaan APY sekecil 0,10% pada investasi jangka panjang 20 tahun dapat menghasilkan selisih yang signifikan akibat efek pertumbuhan majemuk.

- Periksa apakah bank menggunakan basis 360 hari atau 365 hari untuk pemajemukan harian karena menghasilkan APY yang sedikit berbeda.

📋Langkah Menghitung

-

Masukkan suku bunga tahunan nominal dalam persentase sesuai yang tertera di produk simpanan.

-

Pilih frekuensi pemajemukan: harian, bulanan, kuartalan, semesteran, atau tahunan.

-

Masukkan modal awal secara opsional untuk melihat total bunga dalam nilai rupiah.

-

Klik Hitung untuk melihat APY dan perbandingannya dengan suku bunga nominal.

Kesalahan yang Harus Dihindari ⚠️

- Menyamakan APY dengan APR: APY digunakan untuk produk simpanan dan mencerminkan keuntungan investor, sedangkan APR digunakan untuk produk pinjaman dan mencerminkan biaya peminjam.

- Mengabaikan pajak: di Indonesia, bunga deposito dikenakan PPh final 20% sehingga APY efektif setelah pajak lebih rendah dari yang ditampilkan kalkulator.

- Memilih frekuensi pemajemukan yang salah: memasukkan pemajemukan tahunan untuk produk yang sebenarnya menghitung bunga bulanan akan menghasilkan APY yang lebih rendah dari kenyataan.

- Membandingkan deposito tenor berbeda tanpa menghitung APY tahunan: bunga deposito 1 bulan tidak bisa langsung dibandingkan dengan deposito 12 bulan tanpa diannualisasi terlebih dahulu.

Mengapa APY Penting untuk Keputusan Keuangan📊

Membandingkan penawaran bank: mengevaluasi apakah deposito dengan bunga 6% majemuk bulanan lebih menguntungkan dari deposito 6,1% majemuk tahunan berdasarkan APY aktual.

Proyeksi investasi: mengestimasi nilai masa depan dari instrumen yang menginvestasikan kembali imbal hasil seperti reksa dana pasar uang atau program reinvestasi dividen.

Analisis daya beli: menentukan apakah APY tabungan cukup untuk mengimbangi inflasi setelah dipotong pajak bunga.

Strategi deposito berjangka: membandingkan imbal hasil efektif dari berbagai tenor deposito untuk memilih kombinasi yang mengoptimalkan likuiditas dan return.