Calculadora de APY

Calcula el rendimiento anual efectivo real de tus ahorros o inversiones teniendo en cuenta el efecto del interés compuesto.

Ejemplos de cálculo

¿Cómo calcular el Rendimiento Porcentual Anual (APY)?

Introduce dos datos: la tasa de interés nominal anual (TIN) que figura en el contrato del producto financiero y la frecuencia de capitalización, es decir, con qué periodicidad el banco calcula y acumula los intereses al saldo (diaria, mensual, trimestral o anual).

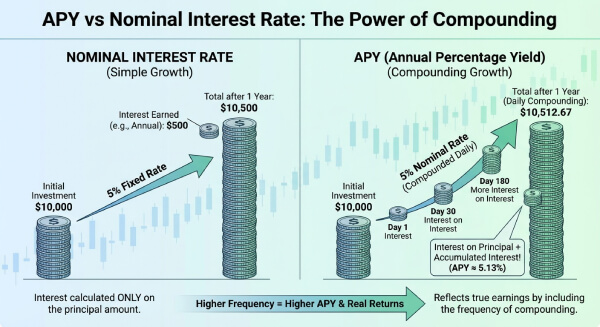

Al pulsar "Calcular", la herramienta aplica la fórmula estándar del APY y muestra el rendimiento anual efectivo real. A diferencia de la tasa nominal, el APY tiene en cuenta el "interés sobre el interés": los intereses generados se suman al capital y generan a su vez nuevos intereses en el siguiente periodo. Esto significa que, con la misma tasa nominal, una cuenta con capitalización diaria produce un APY mayor que una con capitalización mensual o anual. El APY es la métrica correcta para comparar productos financieros con distintas frecuencias de liquidación.

La fórmula del APY y la matemática de la capitalización

La diferencia entre la tasa nominal y el APY radica en el efecto de la capitalización compuesta. La fórmula estándar del APY, definida por la regulación bancaria de EE. UU. (Truth in Savings Act, Regulation DD) y equivalente a la TAE en la normativa europea (Directiva 2014/17/UE), es: \[APY = \left(1 + \frac{r}{n}\right)^n - 1\] donde \(r\) es la tasa de interés anual nominal expresada en decimal y \(n\) el número de periodos de capitalización por año. Para capitalización continua, el límite matemático de esta expresión cuando \(n \to \infty\) es: \[APY_{continuo} = e^r - 1\] Por ejemplo, con una tasa nominal del 5%: la capitalización anual (\(n=1\)) produce un APY del 5.00%; la mensual (\(n=12\)), un APY del 5.116%; y la diaria (\(n=365\)), un APY del 5.127%.

Guía de Uso y Consejos 💡

- Compara siempre el APY, no el TIN, al elegir entre cuentas de ahorro o depósitos: es el único dato que refleja el rendimiento real incluyendo el efecto del interés compuesto.

- Una diferencia de 0.10% en el APY puede suponer varios miles de euros de diferencia en un horizonte de 20 años sobre un capital de 50.000 EUR.

- Verifica si tu banco usa un año de 360 o 365 días para la capitalización diaria: la diferencia afecta al APY calculado aunque sea mínima.

📋Pasos para Calcular

-

Introduce la tasa de interés anual nominal (TIN) como porcentaje.

-

Selecciona la frecuencia de capitalización: diaria, mensual, trimestral o anual.

-

Introduce el capital inicial si quieres ver el importe concreto de intereses generados.

-

Pulsa Calcular para obtener el APY y el interés total acumulado.

Errores a evitar ⚠️

- Confundir APY con APR (Annual Percentage Rate): el APY mide el rendimiento de depósitos e inversiones; el APR mide el coste de préstamos y créditos, y generalmente no incluye el efecto del interés compuesto.

- Ignorar las comisiones de mantenimiento: el APY refleja el crecimiento de intereses, pero las comisiones fijas reducen el rendimiento neto real y pueden anular parte del APY obtenido.

- Comparar directamente el rendimiento de un depósito a 6 meses con el APY de una cuenta de ahorro anual sin ajustar los plazos a una base temporal común.

- Seleccionar una frecuencia de capitalización incorrecta en el formulario: elegir capitalización anual cuando el banco capitaliza mensualmente subestima el APY real.

Por qué el APY es importante para tu cartera📊

Comparar ofertas bancarias de cuentas de ahorro o depósitos con distintas tasas nominales y frecuencias de capitalización bajo una misma métrica.

Estimar el rendimiento efectivo de fondos que reinvierten dividendos o de productos de staking en criptomonedas donde el interés se capitaliza diariamente.

Determinar si el APY de una cuenta de ahorro supera la inflación para evaluar si el poder adquisitivo del capital crece o se erosiona.

Calcular el rendimiento efectivo de cada tramo en una estrategia de escalera de certificados de depósito con distintos plazos y tasas.