Calculateur d'APY

Déterminez le rendement annuel réel de votre épargne ou de vos investissements en intégrant la puissance des intérêts composés.

Exemples de calcul

Comment calculer le Rendement Annuel Effectif (APY) ?

Le calculateur d'APY (Annual Percentage Yield) est un outil essentiel pour comparer des produits financiers tels que les comptes sur livret, les Comptes à Terme (CAT) et les fonds monétaires. Pour obtenir un calcul précis, vous devez fournir :

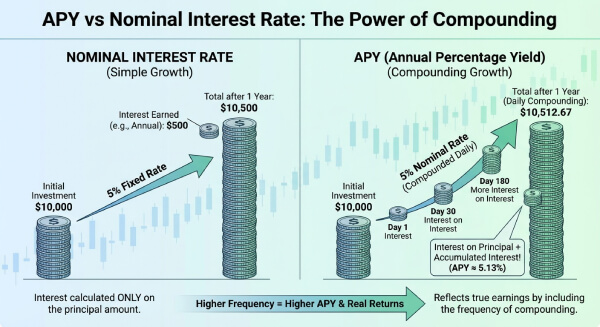

1. Taux d'Intérêt Nominal : C'est le taux annuel brut (souvent appelé taux débiteur) annoncé par la banque.

2. Fréquence de Capitalisation : Elle détermine à quelle fréquence les intérêts sont calculés et ajoutés à votre solde (ex: quotidiennement, mensuellement ou trimestriellement).

En cliquant sur "Calculer", l'outil calcule le Taux Annuel Effectif. Contrairement à un taux d'intérêt simple, l'APY tient compte de l'effet "boule de neige". Par exemple, sur un livret d'épargne, une capitalisation fréquente entraînera un APY plus élevé, même si le taux nominal reste identique. Cet outil aide les épargnants à identifier les options les plus rentables du marché.

Quelles sont les mathématiques de la capitalisation ?

La différence entre le taux d'intérêt nominal et l'APY réside dans l'effet de capitalisation. Alors que le taux nominal est le taux périodique multiplié par le nombre de périodes dans l'année, l'APY reflète la croissance réelle sur 365 jours. La formule standard de l'APY utilisée par notre calculateur est : \[ APY = \left( 1 + \dfrac{r}{n} \right)^n - 1 \] Où r est le taux d'intérêt annuel nominal (en décimal) et n le nombre de périodes de capitalisation par an.

Avec cet outil de diagnostic financier, vous pouvez voir comment une capitalisation quotidienne \((n=365)\) surpasse une capitalisation annuelle \((n=1)\). Notre calculateur applique cette formule avec une précision numérique rigoureuse pour vos projets d'épargne ou de retraite.

Conseils d’Experts 💡

- Privilégiez toujours l'APY au taux nominal lors de l'ouverture d'un compte de dépôt, car il représente votre gain réel.

- Une différence de 0,10% d'APY peut représenter des milliers d'euros d'écart sur un horizon de placement de 20 ans.

- Vérifiez si votre établissement utilise une base de 360 ou 365 jours pour le calcul quotidien.

📋Étapes de calcul

-

Entrez le Taux d'Intérêt Annuel Nominal en pourcentage.

-

Sélectionnez la Fréquence de Capitalisation (ex: Quotidienne, Mensuelle).

-

Optionnel : Saisissez le Capital Initial pour voir le montant exact gagné en euros.

-

Cliquez sur Calculer pour voir l'APY et le total des intérêts.

Erreurs à éviter ⚠️

- Confondre APY et APR : L'APY est pour l'épargne (gains), l'APR est pour les emprunts (coûts).

- Ignorer la fiscalité : L'APY montre la croissance brute, mais la Flat Tax (PFU) peut réduire votre bénéfice net.

- Comparer des durées différentes : Comparer le rendement d'un CAT de 3 mois directement à l'APY d'un livret annuel.

- Mauvaise saisie de capitalisation : Choisir "annuelle" alors que la banque capitalise les intérêts chaque mois.

Pourquoi l'APY est crucial pour votre portefeuille📊

Comparer les offres bancaires : Utilisez l'APY pour comparer un taux de 4% capitalisé mensuellement vs 4,05% capitalisé annuellement.

Projections d'investissement : un taux de staking crypto de 12% capitalisé quotidiennement produit un APY réel de 12,75%, soit environ 1 275 € de gains sur 10 000 € en un an.

Analyse de l'inflation : avec une inflation de 3% et un APY de 2,5% sur un Fonds Euros, le pouvoir d'achat réel diminue d'environ 0,5% par an, avant même la fiscalité.

Échelles de placement : comparer un CAT de 3 mois à un livret annuel nécessite de convertir les deux taux sur la même base annualisée de 365 jours pour éviter une comparaison biaisée.