Calculadora de APY

Determine o rendimento anual efetivo real das suas poupanças ou investimentos, contabilizando o poder dos juros compostos.

Exemplos de Cálculo

Como Calcular o Rendimento Percentual Anual (APY)?

A calculadora de Rendimento Percentual Anual (APY) é uma ferramenta essencial para comparar produtos financeiros como contas poupança, CDBs e fundos de investimento. Para obter um cálculo preciso, você deve fornecer:

1. Taxa de Juros Nominal: Esta é a taxa anual declarada fornecida pela instituição.

2. Frequência de Capitalização: Determina quantas vezes os juros são calculados e adicionados ao saldo (ex: diário, mensal ou trimestral).

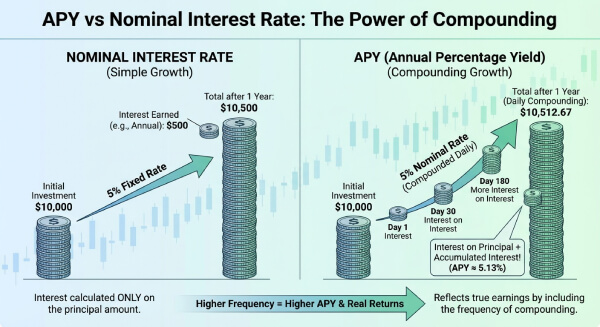

Ao clicar em "Calcular", a ferramenta computa a Taxa Anual Efetiva. Ao contrário de uma taxa simples, o APY considera o "juro sobre juro". Por exemplo, em uma conta digital com rendimento, a capitalização frequente resultará em um APY maior, mesmo que a taxa nominal pareça igual. Esta ferramenta ajuda investidores a identificar as opções mais lucrativas no mercado.

A Matemática por trás da Capitalização

A diferença entre a taxa nominal e o APY reside no efeito de capitalização. Enquanto a taxa nominal é a taxa do período multiplicada pelo número de períodos no ano, o APY reflete o crescimento real em 365 dias.

A fórmula do APY utilizada é:

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Onde:

- r é a taxa anual nominal (decimal).

- n é o número de períodos de capitalização por ano.

Com esta ferramenta de diagnóstico financeiro, você verá como a capitalização diária ($n=365$) supera a anual ($n=1$). Nossa calculadora garante que suas projeções para aposentadoria ou reserva de emergência sejam matematicamente precisas.

Dicas Úteis 💡

- Sempre olhe para o APY (ou Taxa Efetiva) em vez da taxa nominal ao investir, pois ele representa seu ganho real.

- Pequenas diferenças no APY (ex: 0,10%) podem significar milhares de reais de diferença em 20 anos.

- No Brasil, muitos investimentos usam o CDI como base; use o APY para converter taxas pós-fixadas em rendimento estimado.

📋Passos para Calcular

-

Insira a Taxa de Juros Nominal anual em porcentagem.

-

Selecione a Frequência de Capitalização (ex: Diária, Mensal).

-

Opcional: Informe o Capital Inicial para ver o valor exato em dinheiro.

-

Clique em Calcular para ver o APY e os juros totais.

Erros a evitar ⚠️

- Confundir APY com APR: APY é para ganhos (investimentos), APR é para custos (empréstimos).

- Ignorar o Imposto de Renda: O APY mostra o rendimento bruto; lembre-se da tabela regressiva do IR em CDBs.

- Períodos Inconsistentes: Comparar uma taxa mensal de 1% sem converter para o APY anual efetivo.

- Erro na Capitalização: Assumir capitalização anual para contas que rendem todos os dias úteis.

Por que o APY é Importante para sua Carteira📊

Comparar Ofertas Bancárias: Compare um CDB de 12% ao ano com capitalização mensal vs. capitalização diária.

Projeções de Investimento: Estime o valor futuro de ações com reinvestimento de dividendos.

Análise de Inflação: Verifique se seu rendimento real supera a inflação após o desconto de impostos.

Estratégia de Renda Fixa: Calcule o rendimento efetivo de títulos do Tesouro ou debêntures.

Perguntas e Respostas

O que é APY e como ele funciona?

Como calcular o APY a partir da taxa nominal?

$$APY = \left( 1 + \frac{r}{n} \right)^n - 1$$

Exemplo: 10% ($0,10$) mensal ($n=12$):

$$APY = \left( 1 + \frac{0,10}{12} \right)^{12} - 1 \approx 10,47\%$$

Qual a diferença entre Taxa Nominal e Taxa Efetiva (APY)?

Como a frequência de capitalização afeta o rendimento?

APY é o mesmo que o retorno total do investimento?

Qual a fórmula específica deste calculador?

$$APY = 100 \times \left[ \left( 1 + \frac{\text{Juros}}{\text{Capital}} \right)^{365/\text{Dias}} - 1 \right]$$

Isso garante precisão total para comparar CDBs, LCI/LCA e outras aplicações.