Calcolatore Risparmi

Traccia i tuoi guadagni potenziali basandoti su tassi di interesse e depositi regolari.

| Anno | Deposito | Interessi | Saldo Finale |

|---|

Esempi di calcolo

Come Usare il Calcolatore di Risparmi?

Inserisci il deposito iniziale (capitale) e il tasso di interesse annuale (%). Indica la frequenza di capitalizzazione (mensile, trimestrale, annuale) e la durata del risparmio in anni. Se prevedi versamenti aggiuntivi, inserisci l'importo del deposito mensile. Clicca su calcola per visualizzare il valore futuro del tuo fondo, il totale degli interessi guadagnati e la scomposizione tra capitale versato e crescita maturata.

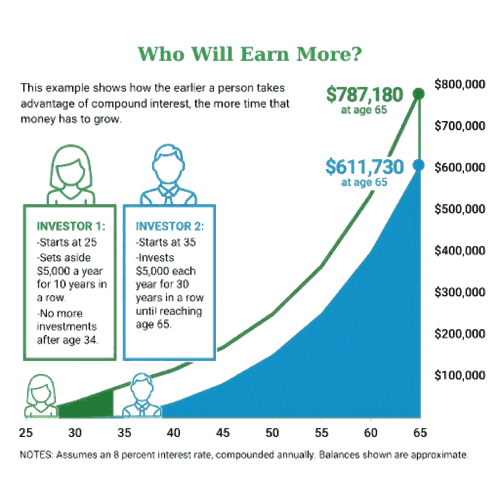

Questo strumento permette di simulare diversi scenari, come un conto deposito ad alto rendimento o un piano di accumulo. Ricorda che i rendimenti reali possono variare in base alle condizioni di mercato e alla tassazione vigente, ma questa previsione rappresenta una guida fondamentale per la tua pianificazione finanziaria a lungo termine.

Come Funzionano i Calcoli degli Interessi sui Risparmi

I calcoli degli interessi per i risparmi si basano sulla formula dell'interesse composto dove gli interessi sono guadagnati sul capitale principale e sugli interessi precedenti. La formula base è A = P(1 + r/n)^(nt) - valore futuro A, principale P, tasso di interesse annuale r, il numero di volte in cui gli interessi sono capitalizzati annualmente n, e tempo t (in anni). Il calcolatore include anche il valore futuro di un'annualità per depositi aggiuntivi: FV = PMT ×[{(1 + r/n)^(nt) - 1} / (r/n)]. I calcoli del valore futuro dell'annualità e del valore presente dell'annualità sono metodi precisi per stimare l'output del valore futuro del calcolatore di conto di risparmi. In aggiunta all'APY, che assume interesse composto annuale versus tasso di interesse semplice, avrà un esito simile per scenari di deposito base. Controlla sempre i tuoi input per i record quando usi un calcolatore HYSA.

Suggerimenti utili 💡

- Aggiorna i tassi trimestralmente per riflettere le condizioni di mercato attuali.

- Fattorizza l'inflazione per proiezioni realistiche a lungo termine.

📋Passaggi per Calcolare

-

Inserisci importo principale e tasso di interesse.

-

Aggiungi periodo di tempo e frequenza di capitalizzazione.

-

Clicca calcola per visualizzare la crescita totale dei risparmi.

Errori comuni ⚠️

- Non sottrarre l'inflazione per calcolare il valore reale dei risparmi futuri.

- Dimenticare che gli interessi maturati sono soggetti a ritenuta fiscale (26% in Italia).

- Ignorare le commissioni bancarie o i costi di gestione del conto.

- Presumere che i tassi di interesse attuali rimangano invariati per decenni.

Applicazioni Pratiche📊

Proietta la crescita del fondo di emergenza nel tempo con depositi regolari.

Valuta alternative di risparmi ad alto rendimento per massimizzare il tasso di rendimento.

Proietta contributi pensionistici basati sui pagamenti di interessi attesi.