Kalkulator Tabungan

Proyeksikan Pertumbuhan Dana Anda Berdasarkan Bunga Majemuk dan Setoran Rutin.

| Tahun | Deposit | Bunga | Saldo Akhir |

|---|

Contoh Perhitungan

Cara Menggunakan Kalkulator Tabungan

Masukkan jumlah setoran awal (pokok) dan tingkat bunga tahunan dalam persen. Pilih frekuensi penggabungan bunga (compound frequency): bulanan memberikan hasil lebih tinggi dibanding tahunan karena bunga mulai bekerja lebih cepat. Jika Anda berencana menambah tabungan secara rutin, isi kolom kontribusi berkala dengan jumlah yang realistis sesuai kemampuan finansial.

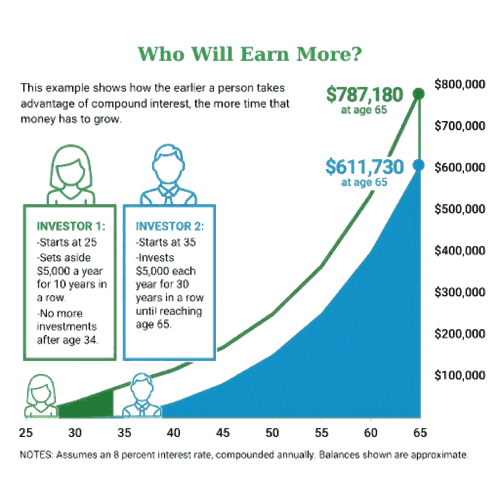

Alat ini menghitung nilai masa depan tabungan Anda secara rinci, memisahkan antara jumlah yang berasal dari setoran sendiri dan yang berasal dari bunga bank. Dari pengalaman perencanaan keuangan, selisih antara menabung Rp 1 juta per bulan mulai usia 25 versus 35 tahun bisa mencapai dua kali lipat saldo akhir di usia 55, semua karena efek bunga majemuk yang bekerja lebih lama. Gunakan proyeksi ini sebagai panduan, bukan jaminan, karena suku bunga aktual dapat berubah.

Bagaimana Perhitungan Bunga Tabungan Bekerja

Kalkulator tabungan menggunakan dua rumus utama dari matematika keuangan standar. Pertama, untuk pertumbuhan pokok awal: \[A = P\left(1 + \frac{r}{n}\right)^{nt}\] di mana \(A\) adalah nilai masa depan, \(P\) adalah pokok awal, \(r\) adalah tingkat bunga tahunan (dalam desimal), \(n\) adalah frekuensi penggabungan per tahun, dan \(t\) adalah waktu dalam tahun. Kedua, untuk kontribusi berkala (anuitas): \[FV = PMT \times \frac{\left(1 + \frac{r}{n}\right)^{nt} - 1}{\frac{r}{n}}\] di mana \(PMT\) adalah jumlah kontribusi per periode. Kedua rumus ini adalah standar yang digunakan oleh lembaga keuangan dan regulator global, termasuk Consumer Financial Protection Bureau (CFPB) Amerika Serikat. Perbedaan antara APY (Annual Percentage Yield) dan tingkat bunga nominal terletak pada frekuensi penggabungan: APY sudah memperhitungkan efek compounding sehingga lebih mencerminkan imbal hasil nyata. Untuk HYSA (High-Yield Savings Account), selalu cek APY, bukan hanya suku bunga nominalnya.

Tips & Informasi 💡

- Perbarui tingkat bunga setiap kuartal untuk mencerminkan kondisi pasar terkini, terutama setelah pengumuman kebijakan suku bunga Bank Indonesia.

- Masukkan asumsi inflasi (rata-rata Indonesia 2,5-4% per tahun dalam beberapa tahun terakhir) untuk mendapatkan proyeksi daya beli yang realistis, bukan sekadar nilai nominal.

📋Langkah Menghitung

-

Masukkan jumlah pokok awal dan tingkat bunga tahunan.

-

Tentukan periode waktu dan frekuensi penggabungan bunga.

-

Klik hitung untuk melihat proyeksi pertumbuhan tabungan secara rinci.

Kesalahan yang Harus Dihindari ⚠️

- Tidak memperhitungkan inflasi, yang bisa menggerus daya beli tabungan meski nilainya nominalnya bertumbuh.

- Lupa memotong pajak bunga bank sebesar 20% (untuk nasabah dalam negeri) dari proyeksi hasil akhir tabungan.

- Mengabaikan biaya administrasi bulanan bank yang secara perlahan menggerus saldo pokok.

- Mengasumsikan suku bunga akan tetap konstan selama bertahun-tahun, padahal suku bunga acuan BI berubah mengikuti kondisi ekonomi.

Aplikasi Praktis📊

Dana Darurat: Rencanakan berapa lama waktu yang dibutuhkan untuk mencapai target dana cadangan 3-6 bulan pengeluaran, sesuai rekomendasi OJK.

Pendidikan: Hitung akumulasi dana untuk biaya sekolah anak, dengan memperhitungkan kenaikan biaya pendidikan rata-rata 10-15% per tahun di Indonesia.

Pensiun: Lihat dampak nyata dari investasi rutin kecil terhadap saldo hari tua, dan temukan titik waktu optimal untuk mulai menabung.