Kalkulator Perencana Anggaran

Kelola Arus Kas Bulanan dan Capai Stabilitas Finansial Jangka Panjang.

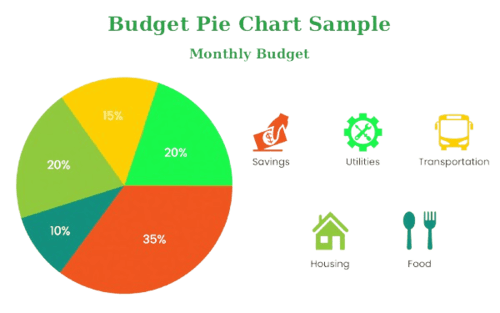

Contoh Perhitungan

Cara Menggunakan Kalkulator Perencana Anggaran

Masukkan total pendapatan bulanan dari semua sumber: gaji pokok, tunjangan, bonus rutin, atau penghasilan sampingan. Gunakan angka pendapatan bersih (take home pay), bukan gaji kotor, agar perhitungan mencerminkan uang yang benar-benar masuk ke rekening Anda. Selanjutnya, isi pengeluaran rutin per kategori: perumahan (cicilan KPR atau sewa), makanan (belanja dapur dan makan di luar), transportasi (bahan bakar, ojek online, perawatan kendaraan), dan hiburan.

Masukkan angka yang jujur dan realistis. Jika tagihan listrik naik saat musim kemarau karena penggunaan AC meningkat, gunakan rata-rata tiga bulan terakhir sebagai acuan, bukan angka terendah. Setelah klik hitung, alat menampilkan saldo bersih bulanan Anda. Jika hasilnya negatif, Anda langsung bisa melihat kategori mana yang perlu dikurangi sebelum pengeluaran berubah menjadi utang.

Bagaimana Perhitungan Anggaran Bekerja

Kalkulator perencana anggaran bekerja dengan prinsip sederhana namun powerful: menjumlahkan seluruh pengeluaran berdasarkan kategori, lalu mengurangkannya dari total pendapatan untuk menghasilkan saldo bersih bulanan. Rumus dasarnya adalah: Saldo = Pendapatan - (Perumahan + Makanan + Transportasi + Hiburan + Lainnya). Meski sederhana, pendekatan ini adalah inti dari metodologi manajemen keuangan pribadi yang dianjurkan oleh Consumer Financial Protection Bureau (CFPB). Salah satu framework populer yang kompatibel dengan alat ini adalah aturan 50/30/20: 50% pendapatan untuk kebutuhan esensial, 30% untuk keinginan, dan 20% untuk tabungan atau pelunasan utang. Dengan visualisasi per kategori, Anda langsung bisa melihat apakah proporsi pengeluaran Anda sehat atau perlu restrukturisasi.

Tips & Informasi 💡

- Perbarui angka setiap bulan untuk mencerminkan perubahan musiman, seperti kenaikan tagihan listrik di musim kemarau atau lonjakan belanja saat Lebaran.

- Prioritaskan alokasi untuk kebutuhan esensial (perumahan, makanan, transportasi) sebelum menganggarkan hiburan atau pengeluaran diskresioner.

- Catat semua pengeluaran kecil harian dengan aplikasi catatan keuangan untuk memverifikasi akurasi input, sesuai praktik terbaik CFPB dalam manajemen anggaran pribadi.

📋Langkah Menghitung

-

Masukkan total pendapatan bersih bulanan dari semua sumber.

-

Isi pengeluaran per kategori: perumahan, makanan, transportasi, hiburan, dan lainnya.

-

Klik hitung untuk melihat total pengeluaran, saldo bersih, dan analisis per kategori.

Kesalahan yang Harus Dihindari ⚠️

- Tidak mengalokasikan dana darurat, idealnya 3-6 kali pengeluaran bulanan sesuai rekomendasi OJK, sehingga satu kejadian tak terduga langsung mengacaukan anggaran.

- Meremehkan pengeluaran kecil harian seperti kopi, parkir, atau jajan, yang jika ditotal bisa mencapai ratusan ribu rupiah per bulan.

- Menggunakan estimasi pendapatan kotor, bukan pendapatan bersih, sehingga saldo terlihat lebih besar dari kenyataan.

- Menetapkan batas pengeluaran terlalu optimistis yang tidak mencerminkan kebiasaan belanja nyata, sehingga anggaran gagal dipatuhi sejak bulan pertama.

Aplikasi Praktis📊

Evaluasi kebocoran: Identifikasi pengeluaran tersembunyi seperti langganan aplikasi yang terlupakan atau biaya admin rekening yang terakumulasi tanpa disadari.

Percepat pelunasan utang: Hitung berapa sisa saldo bersih yang bisa dialokasikan untuk cicilan ekstra setiap bulan demi bebas utang lebih cepat.

Disiplin finansial: Bandingkan rencana anggaran dengan realisasi pengeluaran setiap akhir bulan untuk melatih kebiasaan keuangan yang sehat secara konsisten.