Calculadora de Ratio de Gastos

Calcula el efecto compuesto de las comisiones de fondos y ETF en tu capital a lo largo del tiempo y cuantifica el coste real de cada punto porcentual de TER.

1. Tasa de retorno neta = % − % = %

2. Valor futuro con gastos (lo que realmente obtienes): Comenzando con + añadiendo cada año creciendo al % anual durante años →

3. Valor futuro si el ratio de gastos fuera 0%: Mismos montos, pero creciendo al pleno % anual →

4. Costo del ratio de gastos durante años = − =

Ejemplos de cálculo

¿Cómo usar la calculadora de ratio de gastos?

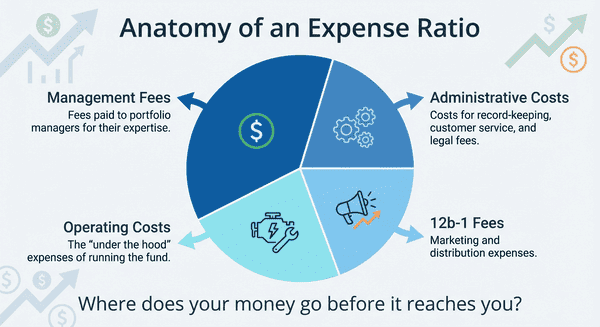

Introduce tu capital inicial y las aportaciones anuales planificadas. Luego especifica el rendimiento anual bruto esperado antes de comisiones, que puedes basar en benchmarks históricos del índice de referencia del fondo (por ejemplo, el rendimiento medio anual del S&P 500 en los últimos 30 años ha sido de aproximadamente el 10% nominal). Finalmente, introduce el ratio de gastos anual del fondo, que encontrarás en el folleto informativo o en el KID (Documento de Datos Fundamentales) bajo la denominación TER (Total Expense Ratio).

La herramienta simula dos trayectorias financieras en paralelo: el crecimiento de tu cartera sin comisiones frente al crecimiento después de que el fondo deduzca su TER anual. La diferencia no es solo el dinero pagado en comisiones, sino también el coste de oportunidad: el capital que esas comisiones habrían generado si hubiera permanecido invertido y beneficiado del interés compuesto. En horizontes de 20-30 años, incluso una diferencia del 0.5% en el TER puede representar entre el 10% y el 20% del capital final acumulado.

Las matemáticas de la erosión por comisiones

La calculadora aplica la fórmula del valor futuro de una anualidad ordinaria para proyectar el crecimiento de la cartera. Para aislar el impacto de las comisiones, calcula primero el rendimiento neto: \[r_{neto} = r_{bruto} - \text{TER}\] A continuación aplica la fórmula de valor futuro con aportaciones periódicas tanto al rendimiento bruto como al neto: \[VF = VP \cdot (1+r)^n + PMT \times \frac{(1+r)^n - 1}{r}\] donde \(VP\) es la inversión inicial, \(PMT\) la aportación anual, \(r\) la tasa anual y \(n\) el número de años. La diferencia entre el VF bruto y el VF neto es el coste acumulado real del TER, que incluye tanto las comisiones pagadas como su coste de oportunidad compuesto.

Esta metodología está alineada con los estándares utilizados por los planificadores financieros certificados (CFP) para ilustrar la importancia de minimizar el TER en estrategias de inversión pasiva a largo plazo.

Guía de Uso y Consejos 💡

- Usa siempre el ratio de gastos neto del KID o folleto, no el bruto: refleja el coste real tras exenciones o límites contractuales de gastos aplicados por la gestora.

- En fondos de gestión activa, el TER es un coste garantizado; el rendimiento superior (alfa) es solo una posibilidad. La mayoría no supera consistentemente a su índice de referencia tras comisiones.

- Ejecuta un escenario conservador con rendimientos más bajos (por ejemplo, 5% en lugar del 7-8% histórico): en periodos de crecimiento lento, las comisiones consumen una proporción mayor de las ganancias.

📋Pasos para Calcular

-

Introduce el capital inicial y las aportaciones anuales proyectadas.

-

Especifica el horizonte de inversión en años y el rendimiento bruto anual esperado.

-

Introduce el ratio de gastos anual (TER) del fondo y pulsa Calcular para ver el análisis de costes.

Errores a evitar ⚠️

- Fijarse solo en el porcentaje del TER sin calcular su impacto en euros a lo largo de décadas: un 1% parece pequeño, pero en una cartera de 100.000 EUR a 30 años puede superar los 200.000 EUR en coste de oportunidad.

- Ignorar las comisiones de suscripción, reembolso o corretaje, que son independientes del TER anual y pueden añadir un coste inicial significativo.

- Subestimar el efecto compuesto: el TER se deduce sobre un saldo creciente, por lo que su coste absoluto en euros aumenta cada año aunque el porcentaje sea fijo.

- Interpretar los resultados como valores reales ajustados a la inflación: la calculadora trabaja en valores nominales, que sobreestiman el poder adquisitivo real del capital futuro.

Aplicaciones prácticas para una inversión inteligente📊

Comparar un ETF indexado de bajo coste (TER del 0.05%-0.15%) con un fondo de gestión activa equivalente (TER del 1.0%-1.5%) para cuantificar la diferencia real en euros tras 20 años.

Evaluar si las comisiones más altas de un plan de pensiones de empresa quedan compensadas por los beneficios fiscales en tu tramo impositivo.

Cuantificar el beneficio de traspasar activos de fondos antiguos de alto coste a alternativas más eficientes disponibles actualmente.

Estimar el patrimonio total perdido por comisiones de gestión a lo largo de una carrera de inversión de 30-40 años.