Kostenquoten Rechner

Langfristige Gebührenauswirkung auf ETFs und Investmentfonds berechnen und Endvermögen mit und ohne Kosten vergleichen.

1. Taux de rendement net = % − % = %

2. Valeur future avec frais (ce que vous obtenez réellement): À partir de + ajout de chaque année croissance à % par an pendant années →

3. Valeur future si ratio de frais à 0%: Mêmes montants, mais croissance au plein % par an →

4. Coût du ratio de frais sur années = − =

Berechnungsbeispiele

Wie benutzt man den Kostenquoten-Rechner?

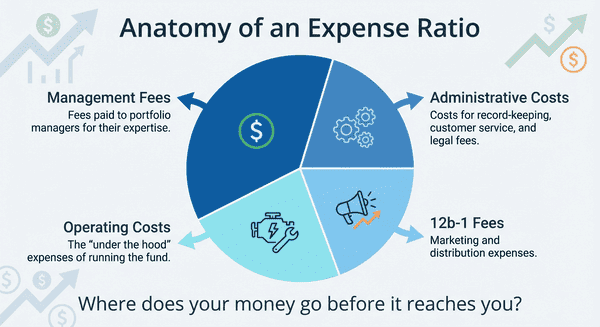

Geben Sie drei Eingabegrößen ein: Ihr Startkapital, die geplanten jährlichen Beiträge sowie den Anlagehorizont in Jahren. Geben Sie dann die erwartete Bruttojahresrendite (vor Gebühren, z. B. historischer DAX-Durchschnitt von ca. 7 bis 8% pro Jahr) und die jährliche Kostenquote (TER) aus dem Fondsprospekt ein.

Nach dem Klick auf Berechnen zeigt das Tool zwei parallele Wachstumsverläufe: das Portfolio ohne Gebühren und das Portfolio nach Abzug der TER. Der ausgewiesene Gebührenverlust umfasst nicht nur die direkt gezahlten Beträge, sondern auch die entgangenen Zinseszinsen auf diese Beträge. Bei 15.000 Euro Startkapital, 6.000 Euro Jahresbeitrag, 25 Jahren Laufzeit, 6% Bruttrendite und einer TER von 1,80% beträgt dieser kumulierte Verlust rund 285.000 Euro. Selbst ein Unterschied von 0,5 Prozentpunkten bei der TER kann über 30 Jahre zu einer sechsstelligen Vermögensdifferenz führen.

Die Mathematik der Gebührenerosion: Formeln und Logik

Der Rechner berechnet zunächst die Nettorendite durch Subtraktion der Kostenquote von der Bruttorendite: \[ r_{netto} = r_{brutto} - \text{TER} \] Der Zukunftswert des Portfolios ergibt sich dann aus der Endwertformel einer nachschüssigen Rente mit Einmalzahlung: \[ ZW = BW \cdot (1+r)^n + PMT \times \frac{(1+r)^n - 1}{r} \] wobei BW das Anfangskapital, PMT den jährlichen Beitrag, r den Zinssatz (brutto oder netto) und n die Laufzeit in Jahren bezeichnet.

Indem das Tool diese Formel einmal mit der Bruttorendite und einmal mit der Nettorendite berechnet und die Differenz bildet, ergibt sich der kumulierte Gebührenverlust inklusive entgangener Zinseszinsen. Diese Methodik entspricht den Standards zertifizierter Finanzplaner (CFP) und verdeutlicht, warum kostengünstiges Indexing bei passiven Anlagestrategien langfristig entscheidend ist.

Nützliche Tipps 💡

- Verwenden Sie immer die Netto-Kostenquote aus dem Fondsprospekt, da sie die tatsächlichen Kosten nach etwaigen Gebührenverzichten widerspiegelt und von der Brutto-Kostenquote abweichen kann.

- Bedenken Sie: bei aktiven Fonds sind die Gebühren garantierte Kosten, während eine Outperformance gegenüber dem Vergleichsindex nur eine Möglichkeit ist. Über 15 Jahre schaffen laut SPIVA-Bericht (S&P, 2023) rund 85 bis 90% der aktiven Fonds keine Mehrrendite nach Kosten.

- Führen Sie ein Worst-Case-Szenario mit niedrigerer Marktrendite durch (z. B. 4% statt 7%): in schwachen Wachstumsphasen fressen Gebühren einen proportional größeren Anteil der Gewinne.

📋Schritte zur Berechnung

-

Startkapital und geplante jährliche Beiträge eingeben.

-

Anlagehorizont in Jahren und erwartete Bruttorendite in Prozent eingeben.

-

Jährliche Kostenquote (TER) des Fonds eingeben und auf Berechnen klicken: Gebührenauswirkung in Euro erscheint sofort.

Häufige Fehler ⚠️

- Nur den Prozentsatz (z. B. 1%) beachten statt die Auswirkung in Euro über Jahrzehnte zu berechnen: 1% TER auf ein 200.000-Euro-Portfolio entspricht 2.000 Euro im ersten Jahr, auf ein gewachsenes Portfolio entsprechend mehr.

- Handelsgebühren und Ausgabeaufschläge ignorieren, die zusätzlich zur jährlichen TER anfallen und die Gesamtkosten erhöhen.

- Den Zinseszinseffekt der Gebühren unterschätzen: Gebühren werden vom wachsenden Gesamtguthaben abgezogen, nicht vom Ursprungskapital, was sie jedes Jahr absolut teurer macht.

- Erwarten, dass der Rechner die Inflation berücksichtigt: Ergebnisse werden in nominalen Euro-Werten ausgewiesen, nicht inflationsbereinigt.

Praktische Anwendungen für intelligentes Investieren📊

ETF-Auswahl: kostengünstigen Index-ETF (z. B. 0,07% TER) mit aktivem Investmentfonds (z. B. 1,60% TER) über 20 Jahre in Euro vergleichen.

Riester-Rente-Optimierung: bewerten, ob die höheren Gebühren eines geförderten Plans die Steuervorteile langfristig aufwiegen.

Portfolio-Umschichtung: Gebührenvorteil beim Wechsel aus teuren Altfonds in kostengünstige Alternativen in Euro quantifizieren.

Vorsorgeplanung: Gesamtvermögensverlust durch Verwaltungsgebühren über einen 30- oder 40-jährigen Karrierehorizont schätzen.