Calculateur de Ratio de Frais

Analysez l'effet composé à long terme des frais de fonds sur votre capital d'investissement et l'accumulation de votre patrimoine net.

1. Taux de rendement net = % − % = %

2. Valeur future avec frais (ce que vous obtenez réellement): À partir de + ajout de chaque année croissance à % par an pendant années →

3. Valeur future si ratio de frais à 0%: Mêmes montants, mais croissance au plein % par an →

4. Coût du ratio de frais sur années = − =

Exemples de calcul

Comment utiliser le Calculateur de Ratio de Frais ?

Le calculateur de ratio de frais est un outil essentiel pour les investisseurs cherchant à optimiser leurs sélections d'ETF et de fonds communs de placement en quantifiant la "traînée" des frais de gestion sur les rendements totaux. Pour effectuer une analyse précise, suivez ces étapes :

1. Capital et Apports : Saisissez votre capital de départ et les apports annuels prévus.

2. Métriques de Performance : Entrez le rendement annuel brut attendu (avant frais), généralement basé sur des indices de référence historiques comme le CAC 40 pour les fonds actions.

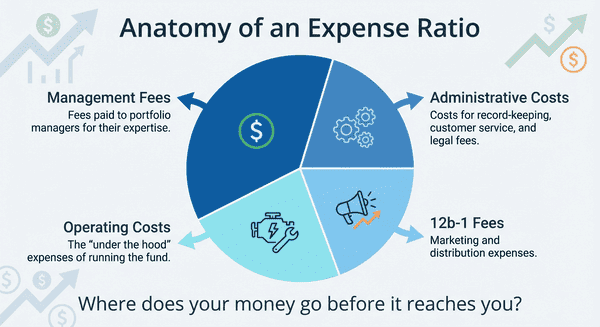

3. Structure des Frais : Indiquez le ratio de frais annuel (ou frais sur encours) trouvé dans le prospectus du fonds (DICI).

Après le calcul, l'outil simule deux trajectoires financières : la croissance de votre portefeuille sans frais par rapport à la croissance après que le fournisseur du fonds a déduit son pourcentage. Le résultat "perdu en frais" représente non seulement l'argent payé, mais aussi le coût d'opportunité, c'est à dire les gains potentiels qui se seraient composés si cet argent était resté investi. Pour la planification de la retraite à long terme, avec des apports réguliers substantiels, même une différence de 0,5 % peut entraîner un écart à six chiffres dans votre capital final.

Quelles sont les mathématiques de l'érosion par les frais ?

Le calculateur utilise la formule de la valeur future (VF) d'une annuité ordinaire, modifiée pour tenir compte à la fois d'une somme forfaitaire et de versements périodiques. Pour déterminer le rendement net, nous soustrayons le ratio de frais du rendement brut attendu : \[ r_{net} = r_{brut} - \text{Ratio de Frais} \] Le calcul de base pour la Valeur Future est le suivant : \[ VF = VP(1+r)^n + PMT \times \dfrac{(1+r)^n - 1}{r} \] Où VP est l'investissement initial (Valeur Présente), PMT le montant de l'apport annuel, r le taux d'intérêt annuel (brut ou net) et n le nombre d'années.

En appliquant cette formule aux taux brut et net, nous isolons le coût cumulé du ratio de frais. Cette approche reflète la méthode couramment utilisée par les conseillers en gestion de patrimoine (CGP) pour illustrer l'importance de l'indexation à faible coût dans les stratégies d'investissement passif.

Conseils d’Experts 💡

- Utilisez toujours le Ratio de Frais Net du DICI (Document d'Informations Clés pour l'Investisseur), car il reflète le coût réel après toute renonciation ou remboursement de frais.

- Considérez que pour les fonds actifs, le ratio de frais est un coût garanti, tandis que la surperformance (alpha) n'est qu'une possibilité.

- Exécutez un scénario "pessimiste" avec des rendements de marché plus faibles pour voir comment les frais consomment une plus grande partie des bénéfices pendant les périodes de faible croissance.

📋Étapes de calcul

-

Saisissez le capital d'investissement initial et les apports annuels projetés.

-

Spécifiez l'horizon d'investissement en années et le pourcentage de rendement brut attendu.

-

Entrez le ratio de frais annuel du fonds et cliquez sur Calculer pour voir l'analyse des coûts.

Erreurs à éviter ⚠️

- Se concentrer uniquement sur le pourcentage (ex: 1%) au lieu de calculer l'impact en euros sur des décennies.

- Ignorer les frais de courtage ou les frais d'entrée, qui sont distincts du ratio de frais annuel.

- Sous-estimer l'effet composé ; les frais sont déduits d'un solde croissant, ce qui les rend plus coûteux chaque année.

- S'attendre à ce que le calculateur tienne compte de l'inflation ; les résultats sont généralement affichés en valeurs nominales, et non réelles.

Applications Pratiques pour un Investissement Intelligent📊

Sélection d'ETF : Comparez un ETF indiciel à faible coût (ex: 0,10% de frais) avec un fonds commun de placement actif comparable (ex: 1,80% de frais).

Optimisation de l'Assurance-Vie : Sur 100 000 € investis pendant 25 ans à 6% brut, passer de 1,5% à 0,5% de frais annuels représente un gain potentiel d'environ 80 800 €.

Rééquilibrage de Portefeuille : Transférer 50 000 € d'un fonds ancien à 1,8% de frais vers une alternative à 0,2%, sur 20 ans à 6% brut, peut représenter une économie cumulée d'environ 40 600 €.

Prévision pour la Retraite : Sur un horizon de 35 ans avec des apports modestes, une différence de 0,5% de frais annuels peut réduire le capital final d'environ 30 300 €, davantage encore avec des apports plus élevés.